税制大綱って発表されたけども何か関係あるの?

お家を建てる時には、たくさんの税金制度と関係があるよ。

今回は新たに発表された令和6年度の新築住宅と関係する税金制度を紹介します。

2023年12月14日に国土交通省から、令和6年度税制改正の概要が発表されました。

このページでは、発表された新築住宅に関する税金制度について解説しています。

全体的な概要としては、

「新築を建てたり、土地を購入したりするときの今までの税金優遇を延長する」

という内容です。

具体的には

①住宅ローン減税、借入限度額の維持

②住宅取得資金贈与特例の延長

③所得税額の特別控除の延長

④固定資産税の減額の延長

⑤登録免許税の特例措置の延長

⑥省エネ住宅特例の延長

の6つです。

今後、家づくりを検討している方は損をしないためにも理解しておきましょう。

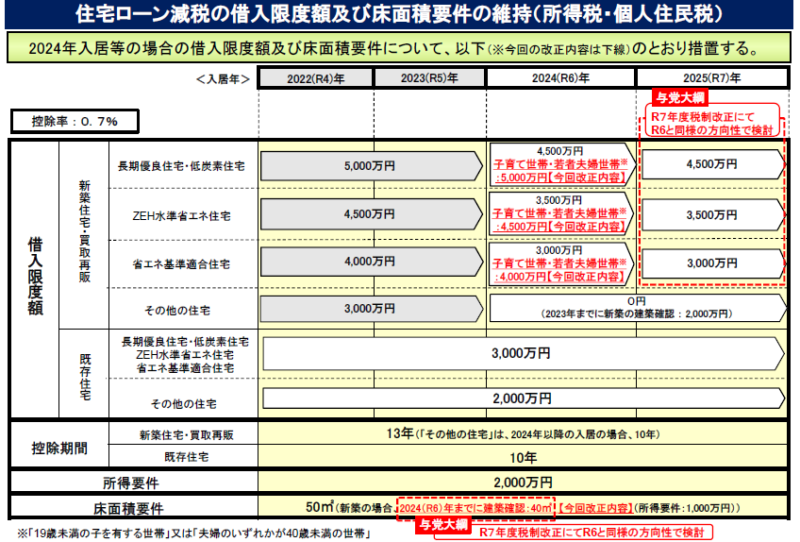

住宅ローン減税の借入限度額の維持延長

令和6年度税制改正 – 国土交通省 (mlit.go.jp)、 より抜粋

<住宅ローン減税改正点まとめ・・・子育て世帯 または 若者 夫婦世帯 には借入限度額を下げない>

そもそも住宅ローン減税って何?っという方は以下のページをご覧ください。

もともとの予定では、令和5年から6年での変更点を

・長期優良住宅、低炭素住宅・・・借入限度額5000万から4500万への変更を予定

・ZEH水準の省エネ住宅・・・借入限度額4500万から3500万への変更を予定

・省エネ基準適合住宅・・・借入限度額4000万から3000万への変更を予定

していました。

ですが、今回の大綱では、子育て世帯 または 若者夫婦世帯には、変更をせずに住宅ローン減税の際の借入限度額を維持することになりました。つまり所得税の減税は今まで通りということです。

・子育て世帯・・・19歳未満の子を有する世帯

・若者夫婦世帯・・・夫婦のいずれかが40歳未満の世帯

残念ながら子育て世帯でもなく、若者夫婦世帯でもない方=40歳以上でお子様がいらっしゃなくて、住宅ローンを利用する方は借入限度額は下がってしまいます。

期限は2024年末(令和6年末)となっていますが、来年の税制大綱でも延長する検討が始まっているのでほぼ2025年末(令和7年末)まで延長すると考えて良いです。

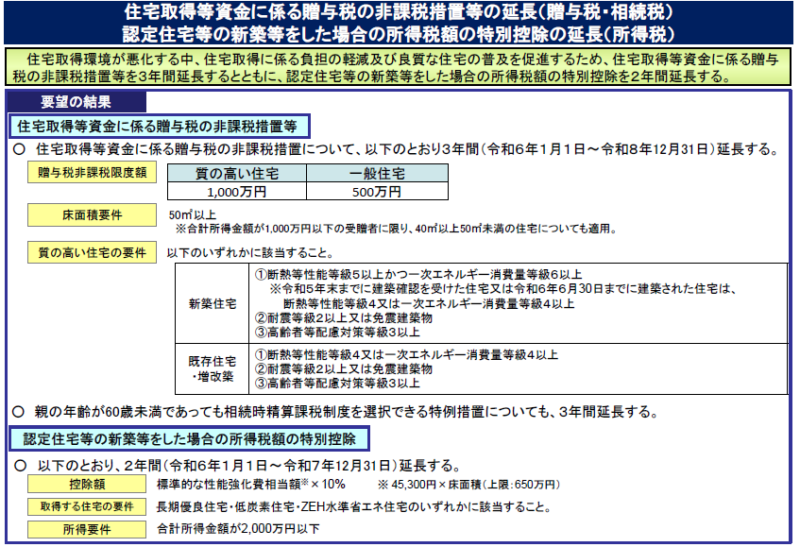

住宅取得資金贈与の延長と所得税額の特別控除の延長

令和6年度税制改正 – 国土交通省 (mlit.go.jp)より抜粋

住宅取得等資金に係る贈与税の非課税措置

住宅取得等資金に係る贈与税の非課税措置とは、新築住宅を建築する際だけ父母や祖父母からもらうお金は500万円か1000万円までは税金がかからないという制度のことです。

贈与制の非課税措置も予定では令和5年末(2023年末)で終了予定でした。

今回の改正では、この特例を令和8年(2026年末)まで延長するという内容です。

そもそも贈与って何?という方や、いくらくらいから税金かかるの?という方は以下をご覧ください。

【暦年課税と相続時課税制度、住宅取得資金特例の利用についてのページ】

また、500万円か1000万円かの違いは、質の高い家かどうかの違いです。

ただし、条件の中には

『耐震等級2以上』

というかなり緩い条件があります。

現在の建築水準で『耐震等級2以上』が取れない住宅というのはほぼないので、贈与特例の枠はほぼ1000万円と考えることができます。

所得税額の特別控除の延長

住宅ローンを利用しない方に関係がある内容です。言い換えると、自己資金にて住宅を建築した場合です。

自己資金にて認定住宅を建築した場合に、1回だけ所得税額を控除しますよという制度です。

住宅ローン控除と比べると旨みは少ないですがないよりはマシという制度です。

ちなみに、「認定住宅」とは

「長期優良住宅」

「低炭素住宅」

「低炭素建築物とみなされる特定建築物」

「特定エネルギー消費性能向上住宅」

のことを表しています。

45,300円 × 床面積(㎡) が所得控除になる金額です。平均的な広さのお家 35坪くらいだと、約115㎡のため、

45,300 × 115㎡ = 520万9,500円

520万9,500円 × 10% = 52万950円

※100円未満は切り捨て

約52万円分の所得税が控除されます。

少なくない金額ではありますが、そもそも1年間で所得税を50万以上納めている方は年収900万以上の方くらいです。

そのため、1年間で52万円分も所得税控除仕切れない場合は、翌年に持ち越しできます。

持ち越しできるのは1回だけなので、多くても2年分までの所得税を控除してもらうことができます。

例えば、2023年に認定住宅を建築して所得税控除額が52万円分の場合、2023年の所得税が30万であれば、まずはこの30万円分は2023年に控除されます。

しかし、52万円分の残り22万円分(52万 - 32万)は、所得税控除分が残っています。

この22万円分が翌年に繰り越されます。

そのため、2024年にも所得税が30万であれば、残りの控除分22万円分が還付されて、2024年に実際に払う所得税が8万円(30万 - 22万)となります。

<気を付けて!年金受給の場合>

「所得税額の特別控除」を利用するケースは、自己資金が多い方です。

年配の方が利用されるケースが多いです。

気を付けなければならないのは、

「うちは年金しかもらってないから、税金なんて関係ないよ」

と思っている場合。

年金も「雑所得」として、所得税がかかっています。

利用しないと無駄に税金払って損しますので、年金収入だけの方も利用できます!

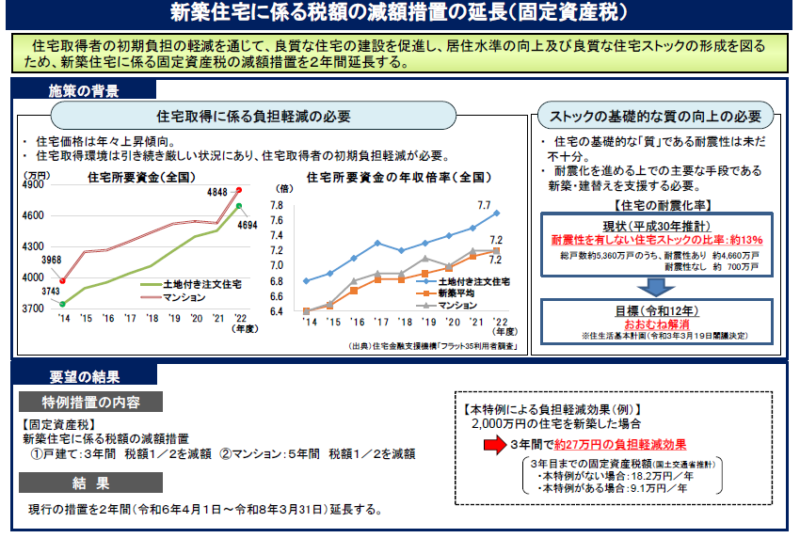

固定資産税の減額措置の延長

令和6年度税制改正 – 国土交通省 (mlit.go.jp)より抜粋

固定資産税の減額措置についても延長されました。

もともとは

・新築戸建ての固定資産税を3年間半額にします

・新築マンションの固定資産税を5年間半額にします

という制度が令和6年3月31日までの予定でしたが、2年間延長になり、令和8年3月31日まで延長になりました。

政府の思惑としては、税金特例を終了させてしまうと、

・物価高のため家の評価額が上がる

→必然的に税金が上がってしまい税金が払えなくなる人が増える

→差押えられる人が増える

→余計に家が買われなくなる。

すると、経済が廻らなくなってしまい、余計に税金が減ってしまう。

という図式が怖いのです。

ところが、歴史的にはこの固定資産税の特例措置は昭和39年から行われており、延長し続けることがほぼ当たり前になってしまっている状態です。

そのため、政府としては今更この制度をなくすことができない状態です。

今後も制度としては名前等は変わるかもしれませんが、完全になくなることは考えにくいです。

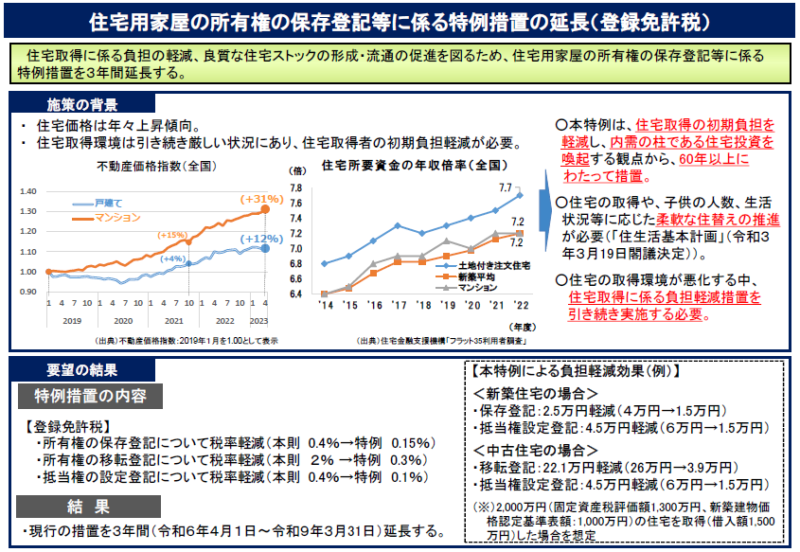

登録免許税の特例措置の延長

令和6年度税制改正 – 国土交通省 (mlit.go.jp)より抜粋

登録免許税という、法務局へ土地と家の登記をする際にかかる税金で、登記をする際に一度だけかかる税金です。

実際に本人が直接払うケースは少なく、依頼する司法書士が登記の際に一緒に支払うことで登記ができます。

もちろんかかった税金の費用は、払うことになるので負担はすることになりますが。

金額としては、「住宅ローン減税」や「固定資産税の減額措置」と比較すると少ないものですが、税金が少しでも安くなれば嬉しいものです。

通常の平均的な広さの土地(50〜60坪前後)、と家(35坪前後)であれば、20万〜30万前後安くなります。

この減税の措置はもともと「2024年(令和6年)3月31日」で終了予定でしたが、今回の改正内容で「2027年(令和9年)3月31日」までの延長に延びました。

土地から取得して、新築を建てて住宅ローンを組んだ場合、

1.土地の移転登記費用(登記の名前を自分の名前に変える)

2.土地の抵当権設定登記費用(土地に銀行の担保を設定する)

3.新築の建物の保存登記費用(建物の名義を自分のものにする)

4.新築の抵当権設定登記費用(建物に銀行の担保を設定する)

この4つの登記作業を行うのが一般的です。

(住宅ローンを利用しない場合は抵当権を設定する必要はありません)

この登記作業が安くなって、20万〜30万前後税金が安くなります。

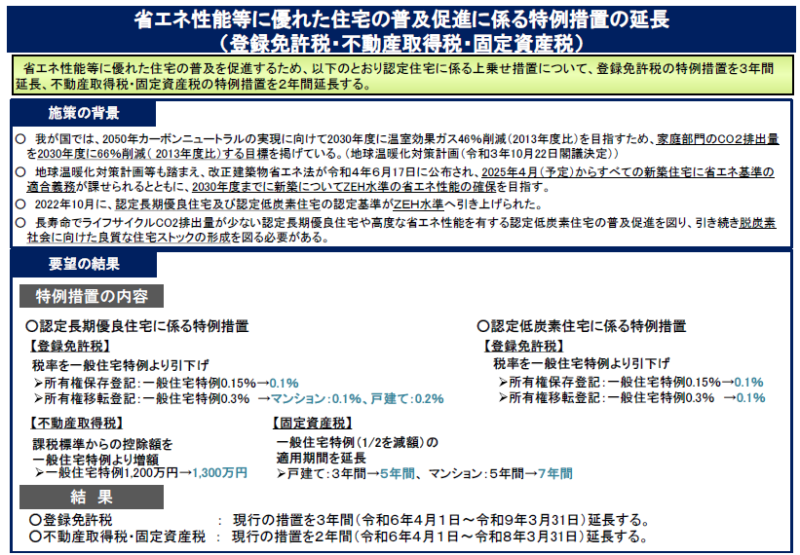

省エネ住宅特例措置の延長

令和6年度税制改正 – 国土交通省 (mlit.go.jp)より抜粋

「認定長期優良住宅」または「認定低炭素住宅」と呼ばれる国のお墨付きを受けた住宅は、住宅取得に係る3つの税金を特例よりもさらに税金がかからないようにしますという制度です。

住宅を取得する際には、

①不動産取得税(土地 または建物を新たに取得する際に1度かかる税金)

②登録免許税(新たに登記をする際に1度かかる税金)

③固定資産税(毎年一定率の金額がかかる税金)

この3つの税金がかかります。

①不動産取得税と②登録免許税は1度だけですが、固定資産税は毎年かかります。

この「省エネ住宅特例」も本来は2024年(令和6年)3月31日で終了する予定でした。

しかし、今回の税制改正で延長になり、

・登録免許税の優遇→2027年(令和9年)3月31日まで

・不動産取得税と固定資産税の優遇→2026年(令和8年)3月31日まで

延長になりました。

細かな試算は下記の中ですが、平均すると20万〜30万前後の差が出てきます。

<特例の効果の試算>

<例.2000万円の建物を建築した場合>

【所有権保存登記:建物】

①通常0.4% → ②一般特例0.15% → ③認定特例0.1%

①2000万 × 0.4% = 8万

②2000万 × 0.15% = 3万

③2000万 × 0.1% = 2万

②と③が特例による差額 = 1万

【不動産取得税:建物】

2000万の建物の評価額1400万前後

(通常評価額は実質売買額の70%前後のため)

①一般特例

(評価額 - 1200万控除額) × 3%

(1400万 - 1200万) × 3% = 6万

②認定特例

(評価額 - 1300万控除額) × 3%

(1400万 - 1300万) × 3% = 3万

①と②の差額 3万

認定特例による不動産取得税の差額は3万前後

【固定資産税】

(本来、固定資産税は毎年逓減しますが、一定の価格だと仮定した場合)

4年目と5年目の建物固定資産税の差額を計算します。

(通常の固定資産税)

評価額 × 1.4%

1400万 × 1.4% = ¥196,000(A)

評価額 × 1.4% × 1/2

1400万 × 1.4% × 1/2 = ¥98,000(B)

(A)196,000 - (B)98,000 = 98,000

通常の固定資産税と認定特例の1年間当たりの差額が 9.8万円です。

4年目と5年目の2年間、優遇受けれるため 9.8万円の2年分で、

19.6万円が認定特例で受けれる効果です。

【所有権保存登記の差額:1万】+【不動産取得税の差額3万】+【固定資産税の差額19.6万】

=23.6万円

細かな計算になりますが、認定住宅特例があることによって2000万の価額の建物だと、

だいたい24万円前後の差額になります。

建物の価額が大きいと、もっと大きい差額になります。

平均的には20万~30万円くらいが、認定特例を受けた場合の恩恵効果となります。

令和6年度住宅税制要綱 まとめ

2024年度(令和6年度)の住宅税制についてのまとめです。

以下の内容は2023年12月14日に発表された税制大綱をまとめたもので、今後の政府の発表次第では変更の可能性があります。

①住宅ローン減税の借入限度額維持延長

期間:2024(令和6年)12月31日まで

ほぼ2025年(令和7年)12月31日まで延長する予定

【内容】

子育て世帯 または 若者 夫婦世帯 には借入限度額を下げない

【住宅ローン減税の計算についてはこちらから】

②住宅取得資金の贈与特例の延長

期間:2026年(令和8年)12月31日まで延長

【内容】

本来贈与税がかかる金額であったとしても、

住宅取得時のみ親・祖父母からの1000万円までの現金の受け渡しに税金がかからない

③所得税額の特別控除の延長

期間:2025年(令和7年)12月31日まで延長

【内容】

住宅ローン減税を利用しなかった場合に年間で払っている所得税額が最大で2年間控除される

④固定資産税の減額措置の延長

期間:2026年(令和8年)12月31日まで延長

【内容】

新築戸建住宅の新築後3年間の固定資産税が半額になる

⑤登録免許税の特例措置の延長

期間:2027年(令和9年)12月31日まで延長

【内容】

所有権の保存登記、移転登記、抵当権設定登記の税額費用減額

⑥省エネ住宅特例措置の延長

期間:登録免許税の特例→2027年(令和9年)12月31日まで延長

不動産取得税・固定資産税の特例→2026年(令和8年)12月31日まで延長

【内容】

「認定住宅」であれば、登録免許税がさらに税金が減額・不動産取得税の控除額が100万円増える・固定資産税の半額減額期間が3年から5年に延長される

今回は2024年の住宅税制についての解説をしました。

それ以外にも、2024年には子育てエコホーム支援事業という、若者夫婦・子育て世帯が受けれる住宅税制もあります。

「子育てエコホーム支援事業」については以下のページ

家づくりを考えるためには、住宅税制についての確認と補助金のタイミングも重要ですが、何よりも重要なのは家族にとっていつのタイミングが良いのかを判断することです。

タイミングについて判断できていない人、「家づくりいつがいいかなー」となんとなく考えている人

はまずはタイミングについての判断をしましょう。

今回は2024年度(令和6年度)の住宅税制について解説しました!

これから家づくりを考えている人だけでなく、

若手の住宅営業などにもためになる内容かと思います!

ではでは。