お家建てる時にお父さんからお金もらえる約束になってるんだけども、そのままもらっても大丈夫かなー

ちょっと待って!お金を受け取ってしまうと、贈与税という税金がかかってきます。金額とタイミングによってどのように受け取るべきか考えましょう!

お家の建築をする際にはいろいろなお金が関わってきます。

その際に、親からお金を援助してもらうケースや、親戚から援助をしていただける場合があります。

通常お金をもらう際には贈与税をお金を受け取る側の人が払う必要があります。今回はこの贈与税をかからないようにする方法や家の建築の際に届出を出すだけで税金が免除される仕組みがあります。

このページでは税金と住宅建築について理解できるページになっています。

<注意点!>

ファイナンシャルプランナーや住宅営業は一般的な知識については説明できます。

しかし、個別具体的なケースの相談は税理士さんしかできない業務です。

そのため、こちらのページで贈与のこと相続のことに興味のある方は税理士さんとの相談をおすすめします。

住宅建築と贈与税の関連性について

現金を親からもらうケース

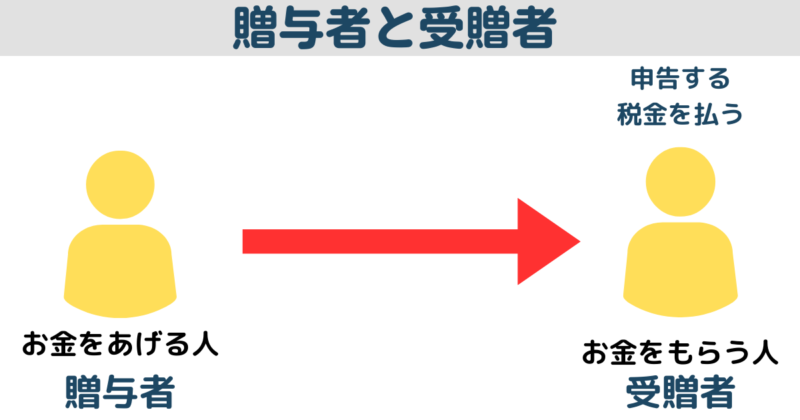

生計が別々になってから現金を親からお金を受け取ることは贈与(ぞうよ)というお金の受け渡しになります。

今回のケースだと、

・お金を渡す親が贈与者

・お金を受け取る子供が受贈者

になってきます。

誰からお金をもらうかに関わらず、一年間で一人から受け取るお金が110万円を超えると受贈者(受け取った人)が税務署に申告する義務が発生します。

申告しなかった場合は罰則がついてきて、あとで罰則付きの金額(追徴課税)を請求されることになります。

おこづかい程度であれば関係がない話ですが、家の建築の際には普段とは違う額のお金が動きます。110万円を超えると申告が必要になることは、必ず覚えておく必要があります。

※申告しなくても大丈夫か!?

以前、「多少申告しなくてもどうせバレませんよね?」という質問をされたことがあります。

当たり前ですが、もちろん第三者として大丈夫などとは言えません。

住宅建築のような大きい金額が口座から出入りする際には通常よりも高い確率でお金の動きを税務署側は見ています。全員を見ているわけではないようですが、建築する際にはお金の動きにも細心の注意を払わなければなりません。

親の土地をもらって建築するケース

土地を親からもらって建築する際にも、土地は評価額(税金の計算の基になる金額)として、お金を受け渡した時と同じ贈与とみなされます。そのため、土地をもらった場合にも税申告が必要となります。

しかし、土地を親からもらうことはメリットが多いです。

そのメリットには2点あり、

①相続時精算課税制度を利用できる

②贈与時の評価額で相続時に精算される

という点です。

この2点について詳しく見ていきましょう。

詳しくは、このページの下に概要の説明がありますが、ここでは概略だけです。

①相続時精算課税制度を利用できる

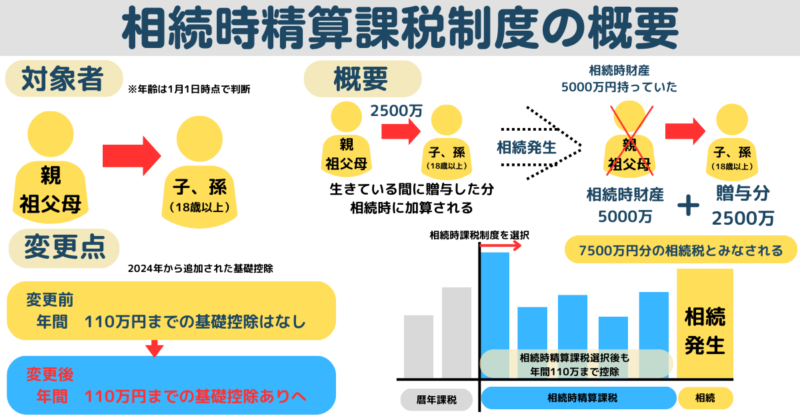

土地の受贈者になる最大のメリットは、相続時精算課税制度を利用できることです。

相続時精算課税制度とは、60歳以上の親や祖父母から18歳以上の子や孫に対して贈与した場合に、贈与税が2,500万円まで非課税になる制度のことです。相続時に加算はされますが、通常贈与税よりは安い金額です。

②贈与時の評価額で相続時に精算される

相続時精算課税制度を利用した場合、贈与された土地は贈与時の評価額で相続時に精算されます。これは、将来的に土地の価値が上がる可能性が高い場合に有利な仕組みです。

現在はインフレーションという物の価値が上がり、お金の価値が下がっている状況になっています。お金の価値が下がる=土地(物価)の価値が上がることになります。

簡単な例で見ると、昔は自動販売機で買う缶ジュースが1本80円で買えました。それが今では、120円でも買えないときがあるくらいです。単純に缶ジュースの価値が上がりました。そのため、お金の価値が下がり100円では缶ジュースが買えないようになったのです。

状況を土地に直すと、贈与時に1億円だった土地が、相続時に2億円になっていたとしても、相続税の計算では1億円として扱われます。このように、土地の受贈者になることで、土地の価格上昇による相続税の増加を防ぐことができます。

住宅建築する際は、贈与税との関連性も出てきます。

だから、現金でもらうにしろ、土地の形でもらうにしろ、贈与税について知っておく必要があります。

贈与税と相続税の比較

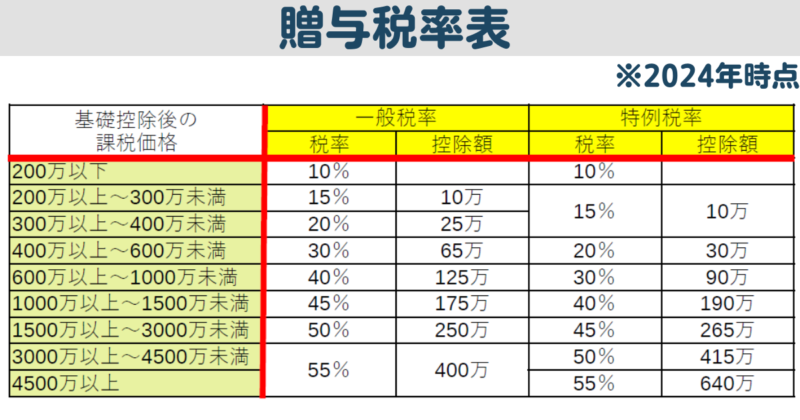

そもそも贈与税とは?

贈与税とは、1年間にもらった財産を合計し、110万円を差し引いた後の金額に税率を掛けて計算します。

つまり、1年間に110万以上のお金の受け渡しをすると発生する税金です。

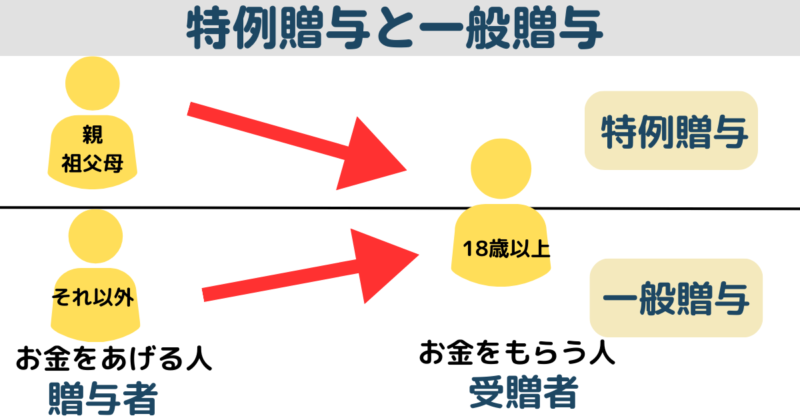

またどのような関係性の人からお金をもらったかによって、税率が変わります。

「特例贈与財産」とは、18歳以上の人が親や祖父母などの直系尊属からもらった財産のことです。

「一般贈与財産」とは、それ以外の年齢や関係性の中でもらった財産を言います。

贈与税の計算をする際には、

{(受け取る金額)ー(基礎控除110万)}×税率 ー 控除額

という計算をします。

税率表は以下の表になります。

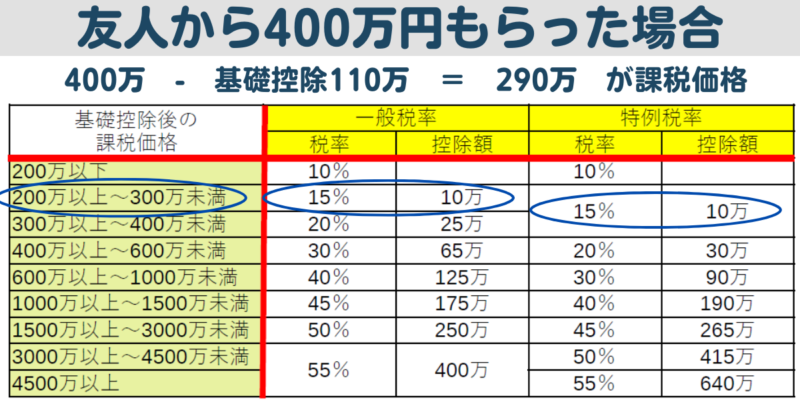

例えば、友人から400万円をもらった場合の例を考えてみます。

もらった人、友人→一般贈与

金額400万 ー 基礎控除 110万 =290万(表で見る値)

290万は、表の中では200万円以上300万円未満に分類されます。

税率は15%で、控除額は10万円です。

計算は、

290万 ×15%(0.15) ー 10万 =33.5万円になります。

また、18歳以上の親族に親 または祖父母がお金を渡す場合には「特例贈与財産」となり、表の右の列を見ることになります。額にもよりますが、「一般税率」よりは税率が低くなっていることが特徴です。

今度は特例贈与の場合の計算例です。

例えば、18歳以上の孫におばあちゃんが600万円渡した場合

もらった人が18歳以上の成人で、渡した人が祖父母だから特例贈与扱いです。

金額600万 ー 基礎控除 110万円 =490万円(表で見る値)

490万円は表の中の「400万以上〜600万円未満」に分類されます。

今回は特例贈与のため、確認する税率の右列です。

すると、税率は20%で控除額は30万円です。

計算は490万円 × 20% ー 30万円 = 68万円 となります。

相続税とはどう違うか?

そもそも相続とは、亡くなった人の資産を受け継ぐことです。

この資産の中には不動産、預貯金、株式、債券、現金、自動車、家具、宝石、美術品、土地、建物、農地、林地、漁業権、特許権、著作権、商標権、その他の財産が含まれるため、お金としての価値が残るものは全て資産ということになります。

ちなみに忘れてはいけないのは、負債(借金)も資産になります。

相続税とは相続した財産にかかる税金のことです。

相続税の意義とは、親が金持ちだから子供たちもずっと金持ちとならないためのものです。富の再分配のために導入された税金で、相続する額によって税率が変わります。

贈与は生きている人からもらうお金に対して、

相続は亡くなった際に持っていた資産を分配して、その結果としてもらうことになります。

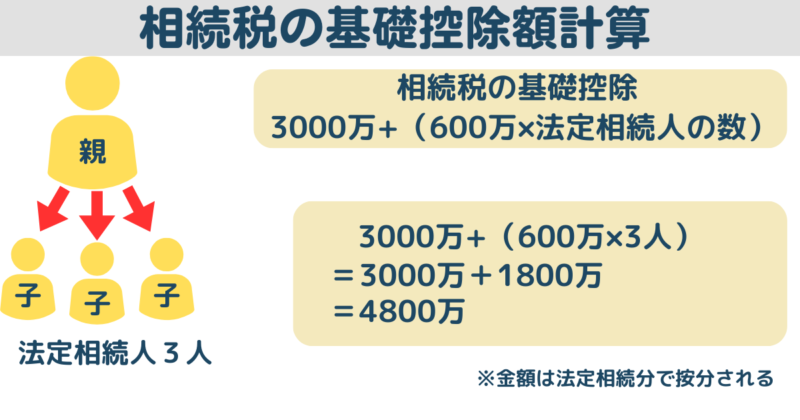

相続税は法定相続人の数(受け継ぐ相続人の数)によって、基礎控除額が変わるという点があります。

⚪︎基礎控除額について

3000万円+600万円×法定相続人の数

法定相続人が3人の場合、基礎控除額は

3000万円+600万円×3人 =4800万円となります。

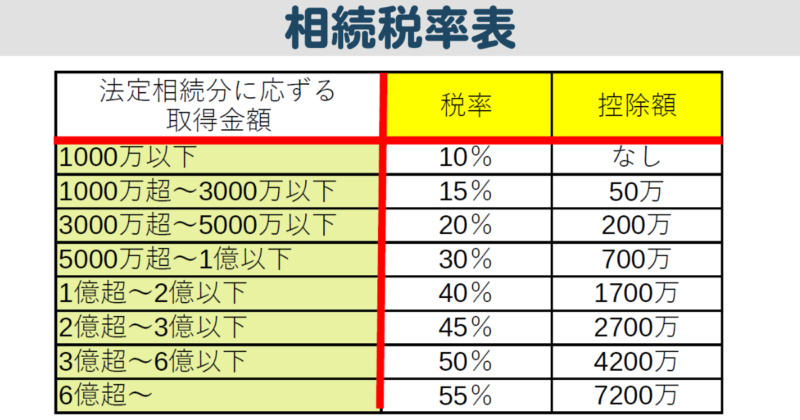

この基礎控除額を差し引いて、法定相続人の割合に応じて分配した金額が相続金額になります。

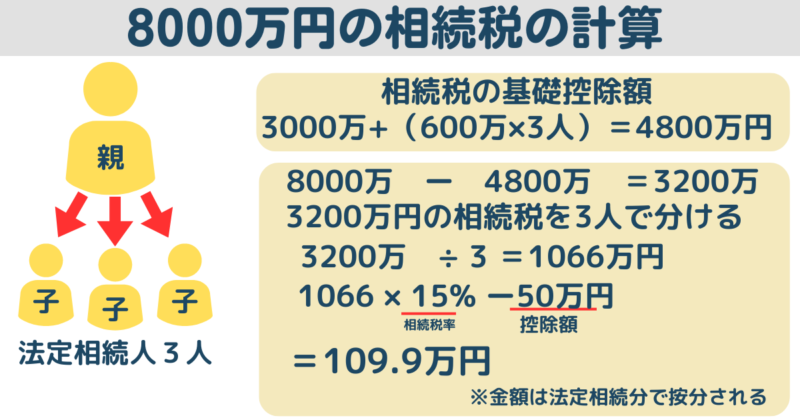

⚪︎相続の例

遺産総額が8000万円、子供3人の場合

基礎控除額の計算:3000万 + 600万×3 =4800万円

8000万円ー4800万円(基礎控除額)=3200万円

3200万円÷3(法定相続人の数)=1066万円(1人あたりに割り振られる相続額)

1066万円 × 15% ー 50万円(控除額)

=109.9万円

これが1人あたりの相続税となります。

贈与と相続の違いとは?

生きている人からもらうことが贈与

亡くなった人から渡されることが相続

意味合い的にはそのような点が違いますが、

1番大きな違いは税率が全然違うことになります。

同じ金額を例にしてみます。

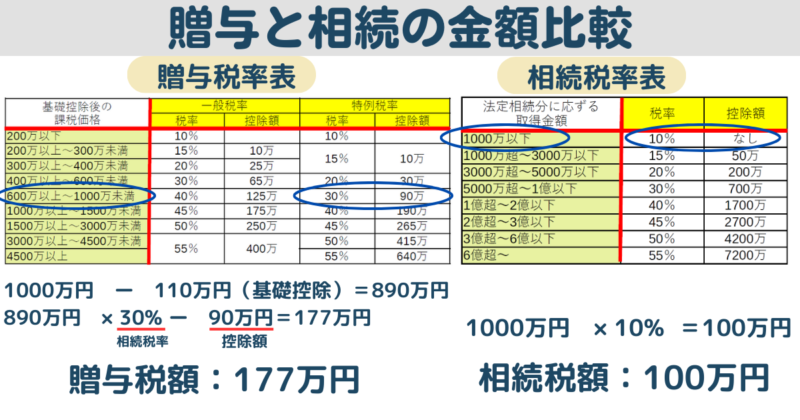

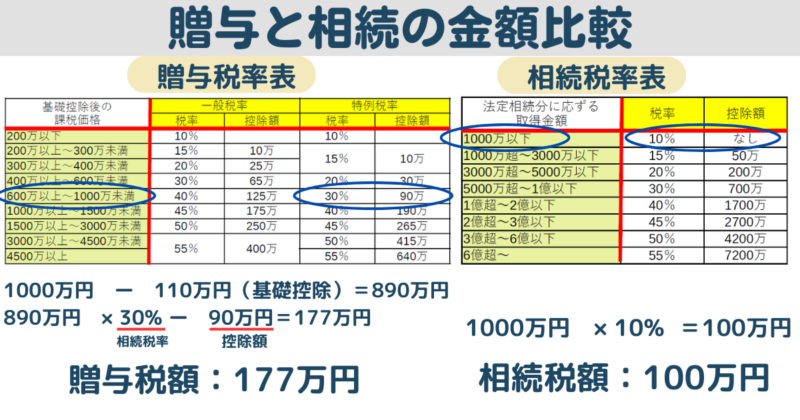

例えば1,000万円の贈与と相続の違いを考えてみます。

贈与の場合は単純に1,000万円のお金の受け渡し、

相続の場合は基礎控除額以上の金額があり、

生きている間に1,000万円を渡さずに亡くなったケースとして考えます。

⚪︎贈与の場合:特例贈与財産 1000万円の贈与

1000万円 ー 110万円(基礎控除)=890万円

890万円 × 30% ー 90万円=177万円

⚪︎相続の場合:基礎控除額を引いて、法定相続人の数で按分した後の額

1000万円 × 10% = 100万円

単純な比較のケースですが、同じ金額で考えた場合には相続税の方が税金が安くなることがわかります。

2024年大幅改正!暦年課税と相続時精算課税制度の概要

暦年課税の概要

暦年課税とは、毎年110万円までなら誰からでもその分の金額に税金が課されないというルールです。

細かなお金の受け渡しまで、税金を課してしまうと全てのお金の受け渡しに税金がかかることになり、結果として脱税だらけになってしまいます。

そのようにならないように、どこまでの金額を合法化するか線引きされたラインが110万円です。

何回でも回数は無制限に利用できるので、相続や血縁関係に関係ない人へのお金の受け渡しは暦年課税で贈与税を避けることができます。

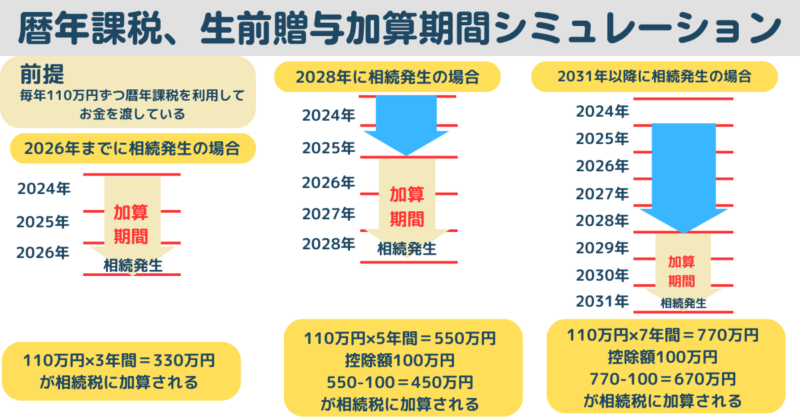

注意点としては毎年相続人に110万円までお金を受け渡していた場合に注意が必要です。

今までは亡くなった場合に、振り返って相続財産とみなされる期間は3年まででした。

ところが、2024年から生前贈与の加算期間が7年間に延長されました。

つまり、毎年110万円ずつ暦年課税を用いてお金を受け渡していた場合、

暦年課税7年間分 110万円×7=770万円分

の金額から100万円控除された670万円分が相続するタイミングに加算されることになりました。

ただし、いきなり制度が変わって7年分の暦年課税が加算されると、

この制度を使っていた方が大損食らうことになってしまいます。

そうならないために、今から7年後の2031年までは経過措置が施されます。

経過措置の概要は、2024年1月1日以降に受け渡した生前贈与財産で3年超7年以内に受け渡した財産は合計100万円まで加算されないというものです。

意味合いが難しいため、それぞれ亡くなった年数でのシミュレーションを見てみるとわかりやすいです。

●2026年までの相続発生であれば、今までの暦年課税通り振り返る加算期間は3年分のみです。

110万円 × 3年間 = 330万円

330万円が相続税に加算されます。

●経過期間中で2028年に相続発生した場合、加算期間3年間分と2024年までの2年間分、合計で5年間が加算期間になります。追加で加算された部分には控除額100万があるため、

110万円 × 5年間 = 550万円

550万円 - 100万円(控除額) = 450万円

450万円が相続税に加算されます。

●2031年以降で、新制度に完全移行したあとは加算期間が7年間に長くなります。控除額100万もあり、

110万円 × 7年間 = 770万円

770万円 - 100万円(控除額) = 670万円

670万円が相続税に加算されます。

3パターンのシミュレーションを見ていただくとわかるように、毎年110万円の暦年課税を利用していると、発生する相続発生が遅ければ遅いほど、加算される金額が増えてきます。

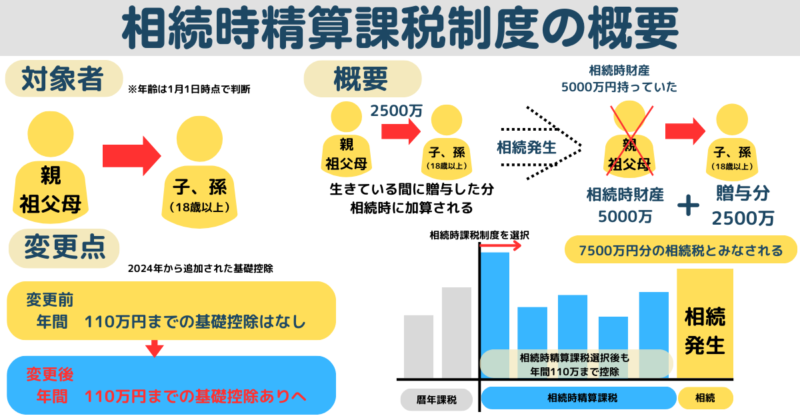

相続時精算課税制度の概要

相続時精算課税制度とは、生きているうちに渡した財産を相続時に税金上の計算として加算し直す制度です。単純に贈与より相続の方が税率が低いため、贈与税より安くなることが多いです。

また2500万円までが特別控除額としてみなされるため、金額の計算をする際に実際にもらった金額から2500万円が税金がかからない金額としてみなされます。しかし、非課税枠を超える部分に関しては、一律20%の税率がかかる点に注意が必要です。

ただ非常にお得な税制度のため厳密に対象者が決まっています。

60歳以上の父母 または 祖父母から

18歳以上の子 または孫に対して

のみ利用できる制度です。

今までは相続時精算課税制度を一旦選択すると、暦年課税が利用できなくなっていました。

そのため、相続時精算課税制度が普及せず、暦年課税ばかりが選ばれてしまいました。

2024年から相続時精算課税制度も変更になり、受贈者1人あたりにつき毎年110万円までの控除が増えました。

また、相続時精算課税制度を選択すると年間110万円までの贈与は相続に加算されないという実質暦年課税制度も併用できるという制度も新設されました。

そのため、実質的には相続時精算課税制度がかなり有利になったと言えます。

この点に関しては、政府の考えが見え隠れしています。

政府としてはお金の動きを把握したいために、相続時精算課税制度を普及させたいという思惑があるのでしょう。正しい方法で税申告を考える方にとっては非常に有利でお得な制度です。

うまく利用したもん勝ちです。

暦年課税のメリットとデメリット

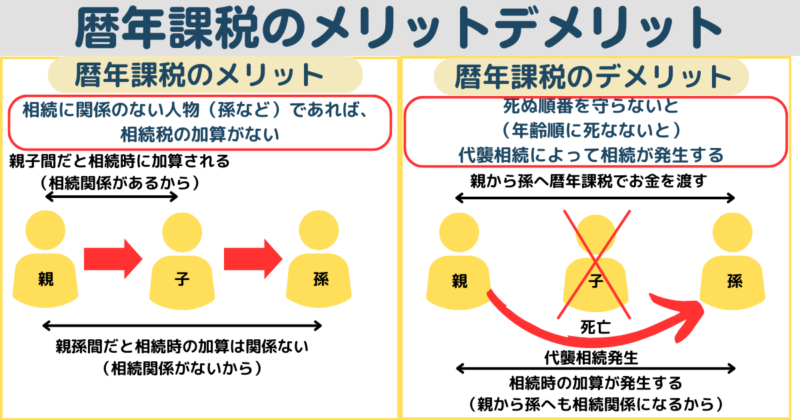

暦年課税の一番のメリットは、相続に直接関係のない人物への贈与であれば、相続時の加算を気にする必要がない点です。

図のような関係で、親と子と孫 という親子3世代の関係であれば、

親と子は相続関係になるので、相続時の加算の関係になります。

けれども、子を飛び越えて親から孫へお金を受け渡せば、そもそもの相続関係がないので相続時の加算も関係がないのです。

ただし、先に「子」がなくなってしまうとデメリットになります。

もともとは親子間にしかなかった相続関係が「子」がなくなると、代襲相続といって、代を飛び越える相続になってしまいます。

そのようになると、親と孫の関係も相続関係になるため、暦年課税の相続時加算の対象となってしまいます。

相続時精算課税制度のメリットとデメリット

2024年から相続時精算課税制度が変更になりました。

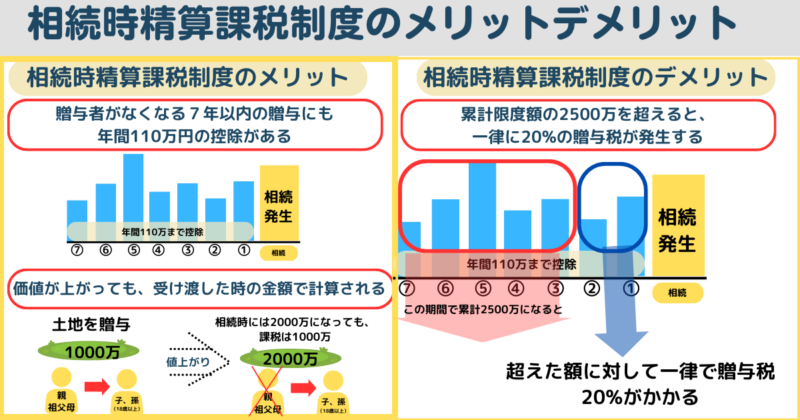

その変更で一番のメリットは暦年課税では相続時に加算される、7年以内の110万円の贈与にも控除があり、相続時の加算がされない点です。

また、土地などの価値が変動する物の贈与の場合には、相続時(亡くなった時)の額ではなく贈与時の額で計算されるという点もメリットのひとつです。

図の例だと、1000万円の土地を贈与して、その土地が値上がりして相続時に2000万の額になっていたとしても、相続時の計算での加算額は1000万円になります。

デメリットとしては、相続時精算課税制度をいったん選択してしまうと、毎年の110万円控除を差し引いた累計額が2,500万円を超えてしまうと、一律で20%の贈与税になってしまいます。

額によっては、通常の贈与税よりも税率が高くなってしまう可能性があります。

また、注意点としては親や自分自身が住んでいる家屋や商売に利用している家屋を相続する際に利用できる「小規模宅地特例」が相続時精算課税制度を利用してしまうと利用できなくなります。

<国税庁 小規模宅地の特例>

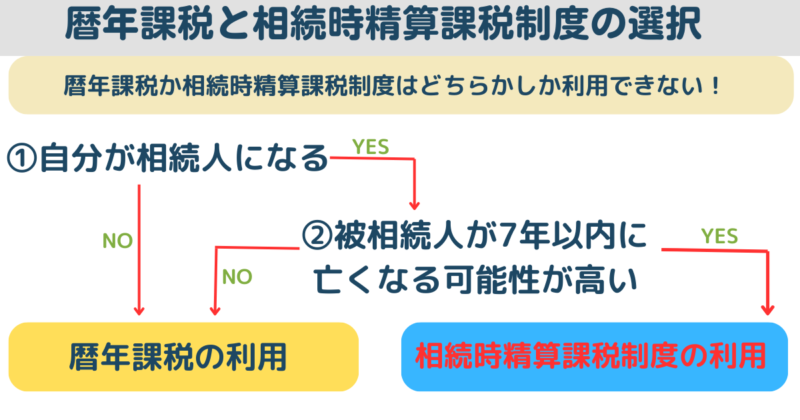

暦年課税と精算課税制度、どちらを選ぶ?

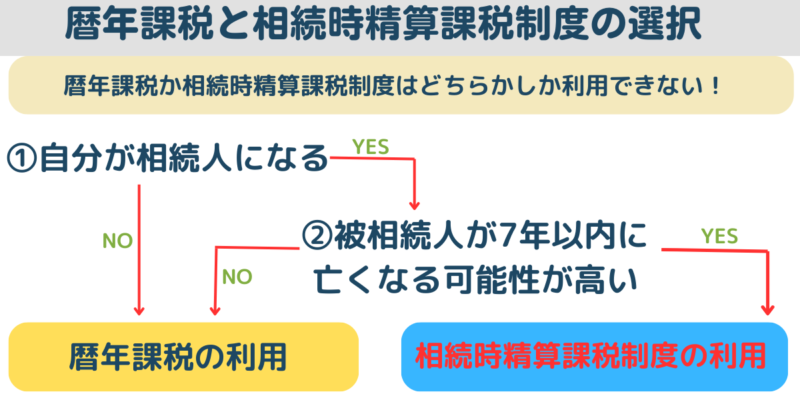

ここで問題となってくるのは、「暦年課税」と「相続時精算課税制度」のどちらを利用すべきか!?という点です。

暦年課税も相続時精算課税制度も年間で110万円という線引きは同じです。

それ以外に考える線引きは、

①自分が相続人になる可能性があるお金かどうか

②7年以内に贈与者が亡くなる可能性が高いかどうか

線引きはこの2点です。

まず、

①自分が相続人になる可能性がない

→暦年課税の生前贈与7年間の加算が関係ないため、繰り返しの年間110万円までもらえる暦年課税を選択するのが良いでしょう。

①自分が相続人になる可能性がある

→②7年以内に亡くなる可能性が高い

→7年以内の基礎控除を利用できる相続時精算課税制度を選択するのが良いでしょう。

状況に合わせた利用を考える

上記の判断基準はあくまで簡易的なフローチャートです。

親が60代・70代でまだまだ元気で存命する確率が高く、資産が多くて相続税が多額になりそうなケースであれば暦年課税を選ぶという手段があります。

相続時精算課税制度を選んでしまうと、相続時の金額を少しでも減らすためのお金の受け渡しができなくなってしまいます。そのため、相続税が多額に見込まれるのであれば、できるだけ若い元気なうちから毎年110万円ずつお金を分配することが特になります。

逆に相続税が多額に見込まれる可能性が低いのであれば、こそこそお金の受け渡しをする必要はありません。その場合には正々堂々と「受けわたすよ」と申告する相続時精算課税制度を利用する方が7年加算のリスクが少なくなります。

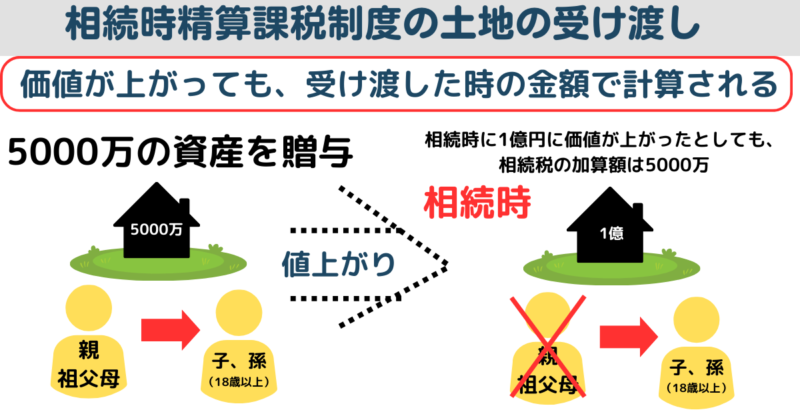

また、高額な資産価値のある土地を贈与する場合も相続時精算課税制度を利用すべきです。価値が上がるかどうか自体は不動産の話も絡んでくるため、場所や状況次第になります。しかしながら、物価が上がるインフレの状況であれば土地の評価額も必然的に上がります。

相続時精算課税制度を利用した土地の贈与は、贈与時の評価額で計算されるため値上がりの影響を受けないという裏技があります。

そのため、高額な資産価値のある土地を贈与する場合も相続時精算課税制度を選ぶべきになります。

上記の例では、5000万の土地・建物を生きているうちに相続時精算課税制度を利用して贈与します。値上がりが続き、亡くなって相続発生時に1億円になっていたとしても相続税の加算額は贈与時の額である5000万になります。

つまりは、値上がり分は考慮されないのです。

注意点としては、実際に親や自分たちが住んでいた土地・建物だと「小規模宅地特例」という特別に税金が8割減になる制度が利用できなくなってしまいます。

土地の贈与で、相続時精算課税制度を利用する場合は個別的なケースを十分に考える必要があります。

そのため、土地贈与の場合は税理士さんへの個別相談をおすすめします。

住宅取得資金特例贈与との併用の場合

住宅取得資金特例贈与の概要

もらう土地もないし、私は関係ないという方も大勢いらっしゃると思います。

っというより、大多数はそうでしょう。

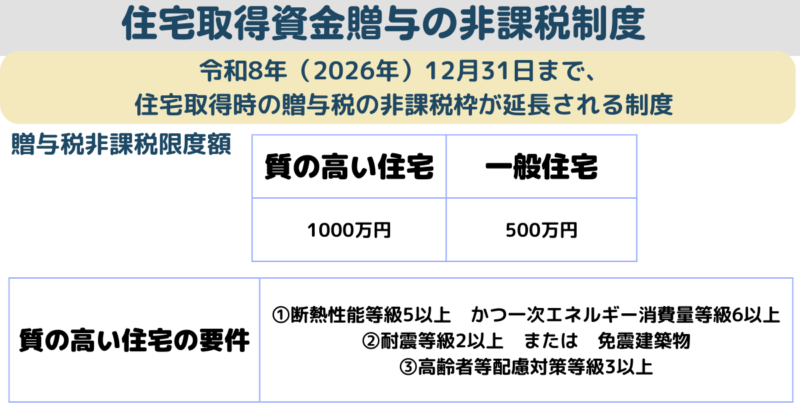

しかし、住宅取得時にだけ親 や 祖父母からお金をもらっても贈与税がかからないという制度があります。

それが、「住宅取得資金贈与の非課税制度」と呼ばれるもので、

一般的には「住宅取得資金特例贈与」と呼ばれるものです。

もともとは2023年末(令和5年末)に終了する予定の制度でしたが、3年間延長され2026年末(令和8年)12月31日まで延長されました。

家の種類による金額概要に若干の変更がありましたが、ほぼ1000万円の非課税限度額が住宅建築の際に与えられます。

家の種類によって、非課税限度額が500万円になるケースもありますが、現在の建築水準で500万円の枠になることはよっぽどありません。(相当耐震性が弱い住宅くらいかな。。。)

そのため、住宅建築する際には1000万円の枠があるというように考えていいです。

実は生きている中で、贈与税を気にせずにお金の受け渡しができるタイミングがこの「住宅建築」のタイミングのみになります。

住宅建築する際には、将来的な節税のために両親・祖父母に税金がかからない制度の説明をした上で、「もし相続しようと思っているお金があるのであればこのタイミングに先にちょうだい」と腹括ってお願いしてみましょう。

住宅取得資金特例贈与の利用時の注意点

住宅取得資金特例贈与(住宅取得資金の非課税制度)は贈与税対策にはとても有効な制度ですが、利用するには細かな要件があり注意が必要です。

大まかに分けて3点の注意事項があります。

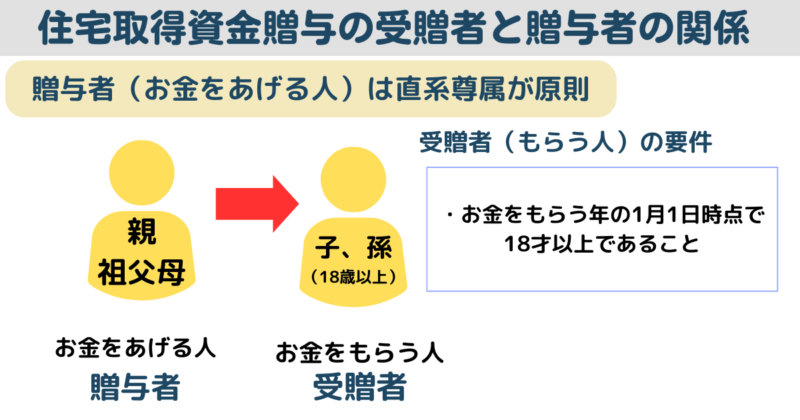

①受贈者(受け取る人)は贈与者(渡す人)の直系尊属(血が繋がっている親子や祖父母)でなければならない点

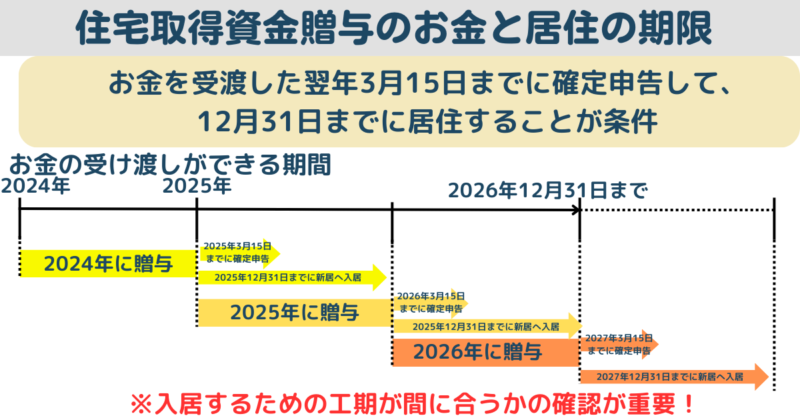

②お金を受け渡した翌年の3月15日までに確定申告を行い、同年中に新しい家に居住しなければならない

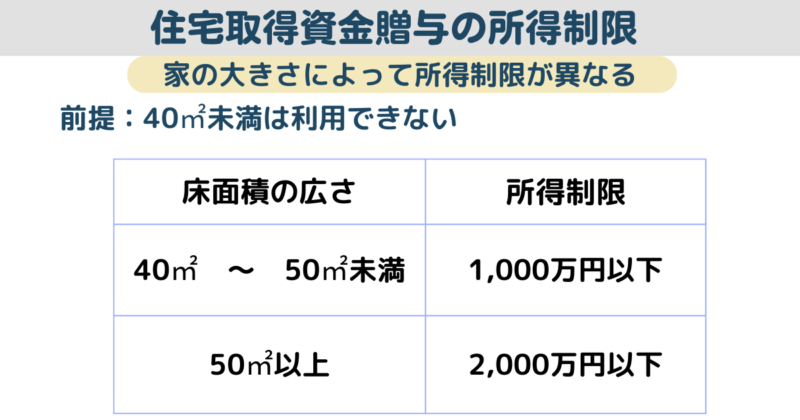

③受贈者の所得が2,000万円以下でなければならない点(家の大きさが40㎡以上50㎡未満であれば、所得が1,000万円以下でもOK)

その他にも細かな要件はありますが、初めて制度を利用する方で自分の親族から家を買う等の特別な事情がある方以外は関係のない話になってきます。

細かな要件はこちら【国税庁ホームページへ】

※期限の延長がまだ更新されていませんが、期限は2026年末(令和8年末)まで延長されています。

住宅取得資金特例贈与と暦年課税の併用

住宅を建築するタイミングに1,000万円贈与税をかからずにお金を受け渡せる

「住宅取得資金特例贈与」

と年間110万までお金の受け渡しに税金がかからない

「暦年課税」

この二つは併用可能です!!

つまり、住宅取得する年に暦年課税は合算すると、合計で

1,100万円!!

までのお金の受け渡しが可能となります。

通常の贈与だと、200万前後かかってくる贈与税がこの制度を利用すると税金がかからない計算になってきます。

住宅取得資金特例贈与と相続時精算課税制度の併用

住宅取得資金特例贈与と相続時精算課税制度の併用も可能です。

住宅取得資金特例と相続時精算課税制度を併用する場合は「住宅取得資金の相続時精算課税選択の特例」という、相続時精算課税制度の制限が緩和される特別な選択ができます。

本来、相続時精算課税制度は贈与者が60歳以上という制限があります。

しかし、住宅取得資金特例贈与を利用する場合には、贈与者が60歳未満であっても相続時精算課税制度を特別に利用しても良いという特別に選択ができる制度です。

選択ができたとしても、通常関係があるのは1,100万円以上のお金を住宅建築の際に受けわたす場合にしか影響がありません。この選択を利用すれば、1,100万円以上の贈与の場合に相続時精算課税制度の2500万円の特別控除枠を利用できるという意味合いになってきます。

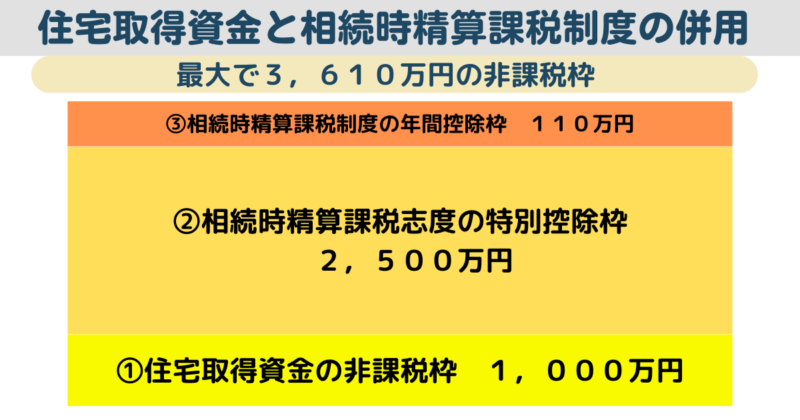

最大で3,610万円まで贈与可能!?

ここまでの話を理解していただくと、実は住宅取得時には最大で3,610万円までの贈与が非課税で可能であることが理解できるかと思います。

前提として、①住宅取得資金の特例贈与 + ②相続時精算課税制度 の併用を行えば、

①住宅取得資金の非課税枠 1,000万円(要件を満たした省エネ住宅の場合)

②相続時精算課税制度の特別控除枠 2,500万円

③相続時精算課税制度の控除枠 110万円

①1000万+②2500万+③110万 =3,610万円

注意点としては

・暦年課税は利用できなくなる

・相続時精算課税制度の2500万円以上の部分は一律20%の税率が相続時にかかってくる

・小規模宅地の特例が利用できなくなる

という点です。

それでも、住宅建築の場合に3,610万円まで非課税でお金の受け渡しができるのはものすごい節税になります。もし、通常通りに贈与を行うと、1,000万円以上の贈与税がかかってきてもおかしくないのでね。

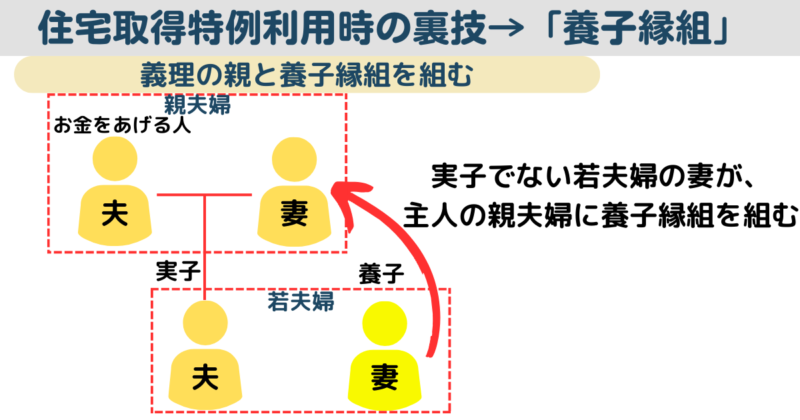

住宅取得特例利用時の裏技

住宅取得特例や相続時精算課税制度を利用するには、条件として「直系尊属」という言葉があります。

「直系尊属」というのは、簡単にいうと実の親子関係という意味合いです。

けれども、実の親子関係でなくとも利用することができます。

それは。。。。

お金を貰いたい人と「養子縁組」を組むこと!!

です。

「養子縁組」を組むと、「直系尊属」と同じ扱いを受けられます。

注意点としては、養子縁組を組める人数には制限があります。

正確には、法定相続人(法律的に相続として認められる人)になることができる養子縁組の人数には制限があります。相続税対策で何人も養子縁組できてしまうと、相続税の意味合いが無くなってしまうのでね。

・実子がいると→養子縁組は1人まで

・実子がいないと→養子縁組は2人まで

このような制限があります。

養子縁組を利用したさらなる裏技

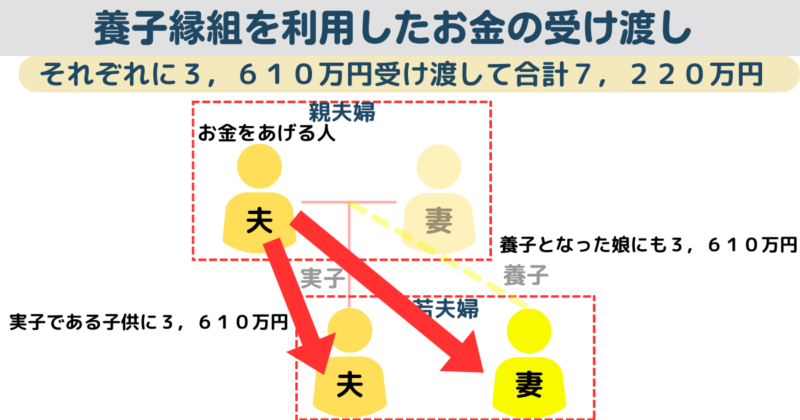

具体的にどのようなケースが特になるのかを考えてみます。

一般的に養子縁組を利用するパターンとしては、結婚した相手側の親(つまりは義理の親)と養子縁組を組むパターンが多いです。

っというより、それ以外に養子縁組を組むというのは、よっぽど特殊なケースくらいしか考えられません。

結婚相手側の親と養子縁組を利用したパターンを具体的に考えます、

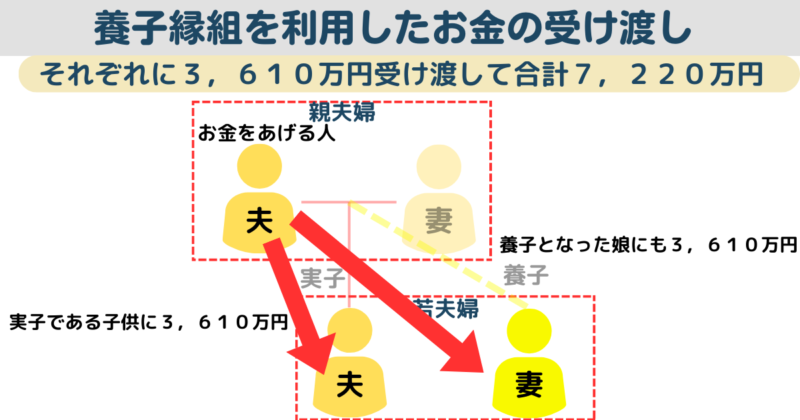

義理の親が住宅取得時にできるだけお金を渡したいと考えていて、相続時精算課税制度と住宅取得特例贈与を利用して実子に3,610万円を渡します。養子縁組を利用しなければ、住宅建築時に税金がかからないお金の受け渡しはここまでになります。

ここから、さらに自分自身が義理の親と養子縁組を組むことで、自分自身が義理の親の直系尊属になります。そうすることで自分自身も3,610万円まで税金がかからずお金をもらうことができます。

つまり、

①住宅取得資金の非課税枠 1,000万円(要件を満たした省エネ住宅の場合)

②相続時精算課税制度の特別控除枠 2,500万円

③相続時精算課税制度の控除枠 110万円

+「養子縁組」

という枠組みを増やしてしまえば、

3,610万円 × 2 = 7,220万円

まで、住宅取得時にお金の受け渡しが可能となります。

※注意点

養子縁組を組むということは、相手側の子供になることと同じ意味です。

そのため、相続も同じ権利をもらうことになりますので結婚相手が兄弟となることと同じ意味合いになってきます。

住宅建築時の贈与についてのまとめ

今回は、住宅建築の際に税金をできるだけかけずにお金を受けわたす方法について説明しました。

ボリュームが多いので、税金なんて初めてっという人には難しさも感じられるかもしれません。

けれども、いつかが考えねばならない問題で、考える時期が早ければ早いほど対策しやすいです!

<税金の種類>

・贈与・・・生きている人からお金をもらうこと。年間で110万円超えると税金がかかる。税率が高い。

・相続・・・亡くなった人の資産を分けること。基礎控除があるため、多額でなければ贈与より税金が安くなることが多い。

<2024年に改正された、暦年課税と相続時精算課税制度>

・暦年課税・・・年間110万円までなら、何年間でもお金の受け渡しができる制度。亡くなった際に過去7年間のお金の受け渡しが相続税に加算される。

・相続時精算課税制度・・・生きている間に受け渡したお金を亡くなった際に精算して、相続税として費用を計算する制度。年間110万円までの控除が新設されたため、利用しやすくなった。

・暦年課税か相続時精算課税制度のどちらを選ぶか

①親がまだまだ元気で健康 + 資産が多くて相続税が多額になりそう →早めに暦年課税を利用

②税金がかかるほどの相続税は見込まれない → 相続時精算課税制度を利用する方が7年加算のリスクが少ない。

③高額な資産価値のある土地を贈与する → 相続時精算課税制度の利用で評価額のインフレに対応できる。

<「住宅取得資金贈与の非課税制度」=「住宅取得資金特例贈与」の利用>

住宅取得時にだけ親 や 祖父母からお金をもらっても、1000万円まで税金がかからない制度

注意点

・直系尊属(実の親子関係)でなければならない

・お金の受け渡しの時期と確定申告、入居までの期限が決まっている

・所得制限がある

<税金制度と住宅取得特例贈与の併用>

・暦年課税と住宅取得資金贈与の併用→住宅建築時に1,100万円まで税金かからない

・相続時精算課税制度と住宅取得資金贈与の併用→最大で3,610万円まで税金がかからない

注意点

・暦年課税と相続時精算課税制度はどちらかしか利用できない。

・相続時精算課税制度を選ぶと暦年課税は利用できなくなる

・相続時精算課税制度を選択した場合、2500万円まで控除枠があるが、超えてしまうと一律20%の税率となる。

<住宅取得資金特例贈与を利用した裏技>

・お金を貰いたい人と養子縁組を組むことで、対象者を広げることができる。

・実子に3,610万円、養子縁組を組むことでさらに3,610万円のお金の受け渡しが可能となる。

合計で7,220万円の受け渡しが可能となる。

(それぞれに相続時精算課税制度と住宅取得資金特例贈与の利用)

今回は住宅取得時にできるだけ国の制度を利用する方法について説明しました!

ですが、結局税金自体は国が決めている制度です。

制度の概略を知っておくことは重要ですが、もっと重要なのは制度を「どのタイミングで利用するか」っという点です。そのためにも、相続税のことも含めたライフプランと住宅建築の時期について早めに検討する必要があります。

考えるのが遅れてしまって、「あの時考えておけば。。。」という事態が一番後悔してしまいます。

検討したことがない方は、ライフプラン相談ができる専門サービスもありますので、時期についての相談だけでも早めにおすすめします。

また、住宅のことよりも税金のことや相続のことが気になるっという方は、

税理士先生との無料紹介などもあります。

今回は、贈与税と相続税、住宅取得資金特例の利用と養子縁組を利用した裏技についてでした!

ではでは。