お家づくりを考えるタイミングは人それぞれです。

そしてそのタイミング毎に、家を建てるべきタイミングと建てない方がよいタイミングがあります。

私はファイナンシャルプランナーとしても、タイミングのことやお金の相談にのっていました。

その際の分析する方法をご紹介します。

「家づくりをいつするべきか」

「私にとって家を建てるのはまだまだ先だし。。。」

っと考えている人にとって、今後後悔しない家づくりのタイミングが理解できます。

時期の決定

家庭のライフプランを考えよう!

まずはあなたにとって、これから起こるであろう人生設計を抜き出します。

以下はあるご家族のライフプランの例です。

ライフプランを考える内容としては、

- ご夫婦のファミリープラン(子供は何人を目安に考えるか)と出産時期

- 子供の入学・卒業のタイミング

- 育児休業に入るタイミング(予定でもOK)

- 転職に伴うキャリア形成を考えている方は転職の目標時期

- 専業主婦の方の場合は将来的に働きに出たいタイミング

- 大きい出費がかかるタイミング(車の買換えや親族への資金援助)

などを考えていきます。

ライフプランとお金の状況

ライフプランを基に、家庭の状況とお金の動きに注目していきます。

この動きが少ない時期が家づくりのタイミングとして考えやすい時期です。

まずは実際に自分のライフプラン表を作成して、タイミングを考えていきましょう。

➡ライフプラン表フォーマットのダウンロードはこちらから

(エクセル、ナンバーズ、Libreoffice)で編集が可能です。

<ライフプラン表作成方法>

- 3行目の黄色のセルに、現在の西暦、家族みんなの今年の満年齢を打ち込みます。

1年後以降の年齢は自動で出てきます。 - 年齢を基に、主な家族のイベントを書き込みます。

- フォーマットではお子様は2人の想定ですが、3人以上の場合は追加していきます。

私が見てきた中では、家づくりのタイミングとして5パターンくらいに分かれてきます。

1.新婚さんで子供がまだいない時期

2.出産が終わり、子育て落ち着いた時期

3.お子様が就学し、手が離れ始めた時期

4.定住する地域が決まって、家賃を払い続けることに疑問を感じ始める時期

5.退職するタイミングが見通して、余生を過ごす場所を決めた時期

家づくりを考えるタイミングはだいたい5つのタイミングのどこかです。

自分がどのパターンに当てはまるかによって、資金の捻出の仕方も変わってきます。自己資金を多くするのか、ローンの割合を多くするのか。

時間を遡ることはできないので、まずはあなたにとって、そして家族にとってどのタイミングが良いのか、具体的な日付を追い出していきましょう。

具体的な日付を設定しよう

一番意味がないのは、なんとなく「今は早いよね」とあきらめてしまうこと。

これは結論ではなく、ただの先延ばしです。

先延ばしても、マイホームの夢は永遠に叶いません。

それよりか先延ばしにすることでより選択肢は狭まっていきます。

時期を考えるのであれば、具体的な日付の結論をだすようにしてください。

新しい家に住むのは「○○年の○○月頃がいい」というようにです。

状況が変わればその日付を変更すればいいのです。

その結論を考えた上で、時期を後にすれば将来的に

「あの時家を建てていればよかった」

という後悔をせずにすむからです。

自分があと回しにしたとしても、後悔しない決定をしっかり判断するようにしましょう。

判断をする材料の一つとして、

「自分だけではライフプランの判断ができない」

「プロのアドバイスも聞いて判断をしたい」

っという方には以下のようなサービスもおすすめです。

無料のオンライン相談も可能で、

少し話を聞いてみたいという希望も叶えることができますよ!

家を建てるメリットとデメリット

家を建てるメリット

・環境が良くなる←これが一番

アパート暮らしと比較すると、伸び伸びと子育てや家での時間が充実します。ストレスが減る!やっぱりこれが一番です

・収納に困らない

間取りにもよりますが、賃貸と比較すると断然収納が増えます

・万が一死んでも、残された家族に家は残る

住宅ローンを組む際に、団体信用生命保険に加入します。例え死んでも、家族には住宅ローンは残らないため、家賃を払う負担を家族から取り除くことはできます。

・車の乗り入れが楽

アパート住まいの方で駐車場が遠くにある方などは、マイホームに住むことで車への導線が格段によくなります。また、駐車場代もかかりません。

・買い出しが楽

アパート、マンションなどでは買い出しの際に物を運ぶことが大変です。その点、マイホームは運び入れが楽になります。

・防犯性能がよくなる

アパート・マンションはどうしても他の人と一緒に使う部分(共用部分)が存在します。その点、マイホームでは敷地から住み分けられるため防犯機能が格段によくなります。最近は防犯カメラなどを設置するお家も増えています。

・住宅ローン=終わりがある家賃、賃貸=終わらない家賃

毎月の固定費という目線でみると、住宅ローンには終わりがあります。賃貸の場合は永遠に払い続けなければなりません。

・将来的な資産として残る

住宅ローンは土地と家の分割払いです。これは将来的に自分の物になるため、資産として残ります。賃貸の場合は大家さんの資産になるお金を代わりに払っているという考え方にもなります。

・ペットとの生活をされている方は気遣いが減る

賃貸暮らしでペットと生活していると、「できるだけ汚さないように」やペットスペースにも制限が出てきてしまいます。家を建てるとそのような気遣いしなくても良い環境が手に入ります。

家を建てるデメリット

・家と敷地の管理

マイホームの方がアパートよりも広くなります。単純に掃除の範囲が増えます。また、アパートでは管理会社が敷地の管理をしてくれるのに対し、マイホームでは敷地内の管理も当たり前ですが自分でやることになります。

・町内会への入会・ゴミ捨て場の管理

家を建てると町内会への入会がほぼ義務になってしまいます。また、持ち回りでゴミ捨て場の管理もする必要があるため労力がかかる面があります。

・設備の修繕・全体のメンテナンス

アパートの家賃代には定期的に交換が必要になる設備のメンテナンス代も入っています。マイホームになるとそのような修繕の費用も自分で出します。また家の種類によりますが、大きい金額がかかる外壁・屋根のメンテナンスも考える必要があります。

・引っ越しがしづらくなる

アパートであれば、「何かあれば引っ越しをする」という選択肢がありますが、戸建ての場合にはできなくなありませんが、選ぶ重みが変わってきます。「引っ越す」=「マイホームの売却か貸出」という判断に迫られます。

・税金が増える

マイホームを持つと、毎年の固定資産税がかかります。相場としてはだいたい10万から15万くらい。(土地の場所や広さ、家の広さによって変わります。)

・自分たちが住まなくなったあとに家族の邪魔になる可能性がある

最近は家を継いでいくという考え方は薄らいでいます。子供たちに残した場合、または親族に残した場合に下手な家は邪魔になるという可能性があります。

自分のタイミングとメリットを考えて判断しよう

自分のライフプランと時期を考えて、メリットがあるようであれば具体的な日付を考えてマイホームを考えていきましょう。

反対にメリットがないのであれば、賃貸暮らしを続けるのか、またはいつ頃になったら他の選択肢を考えるのか目安を決めましょう。

<代表的な他の選択肢>

・実家に戻る

この場合は戻った実家の家が築何年くらいになって、そもそも住み続けれられるか考えなければなりません。

・マンションの購入

立地と築年数が重要です。何年後くらいに売却することになるのか、資産としての考え方も重要になります。注意したいのは築年数が経過しているマンションは、初期購入費用は安いですが修繕費が上がっていくことです。

・独立開業して、店舗併用住宅にする

自営の方やフリーランスの方はこのような方法も検討に入ります。店舗併用住宅の場合は、仕事の経費割合にも参入できるため店舗割合と住居割合の確認が必要です。

・中古住宅の購入

築年数と建築種類(特に外壁と屋根)が重要です。きれいに設備と壁紙をリフォームしていたとしても、当たり前ですが安い中古住宅ほどそのあとのメンテナンスは多大なお金がかかります。「安物買いの銭失い」にならないように気を付けなければならない選択肢です。

上のような判断をするにしてもマイホームを建築するにしても、ほかの人にまかせても良いことはありません。情報として第三者の意見を参考にするのは良いですが、最終的に判断するのは自分です。

親に言われたから、

周りの友人が家を建てているから、

そのような周囲の環境や第三者に言われて判断するものではありません。

自分たちにあったタイミング、考え方、そしてメリットを考えて時期を考えましょう。

自分たちにあったタイミング、考え方、そしてメリットを判断するおすすめサービス

無料で使えるサービスですので、判断材料のひとつとしてご利用おすすめです。

オンラインでの相談も可能です、移動時間をかけずに時短でアドバイスが受けれます。

プロのアドバイスを通して、あなたにとっての家づくりタイミングを判断してくださいね!

予約も以下のように簡単です。

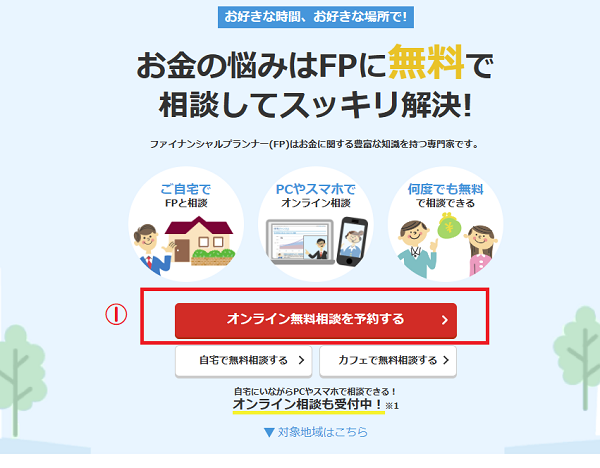

①「オンライン無料相談を予約する」から開始

②相談したい事項にチェックを入れます。

今回は「家計の相談」と「住宅資金の相談」にチェックを入れました。

ライフプランと資金の相談であれば、この二点になります。

③「次へすすむ」へ

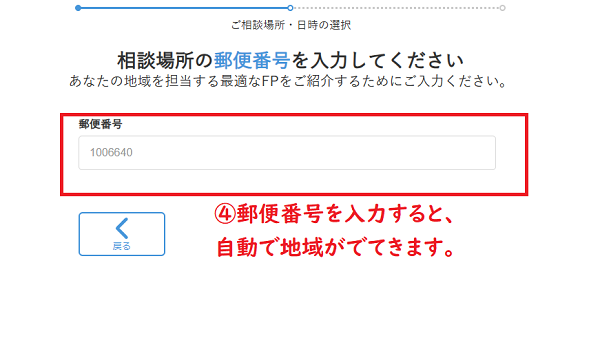

④担当FPを割り当てるため、住んでいる郵便番号を入力します。

入力すると自動で地域が出てきます。

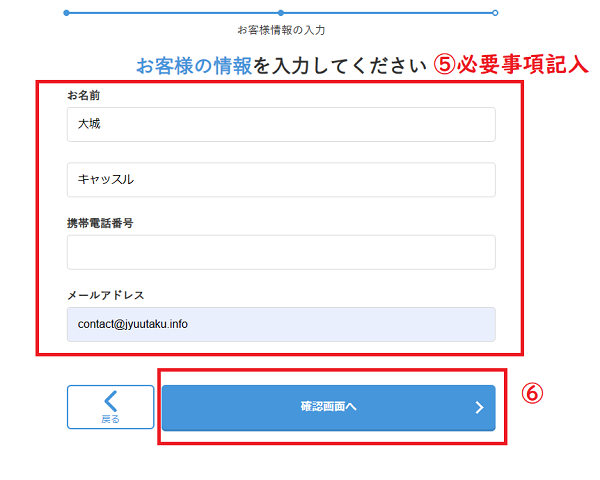

⑤名前、電話番号、メールアドレス の必要事項を記入します。

⑥「確認画面へ」すすみます

⑦内容を確認して予約の確定を行います。

その後、予約受付の確認とオンラインツールについてメールが届きます。

予約した日時になったら、メールに記載されているURLにてIDとパスワードを打ち込んで相談できます。