家づくり進めたいけど、いくらくらいで考えるのが普通なの?

相場と平均がわからなくて困る

大丈夫ですよ!

相場や平均のデータから、自分の年収で払える金額を考えていきましょう。

注文住宅の平均額とデータ

家づくりについて、友人などにお金のことは直接聞きづらいものです。

ですが、一番興味がある方も多いはず!

まずは、実際にいろいろな種類の住宅データを見ていきましょう!

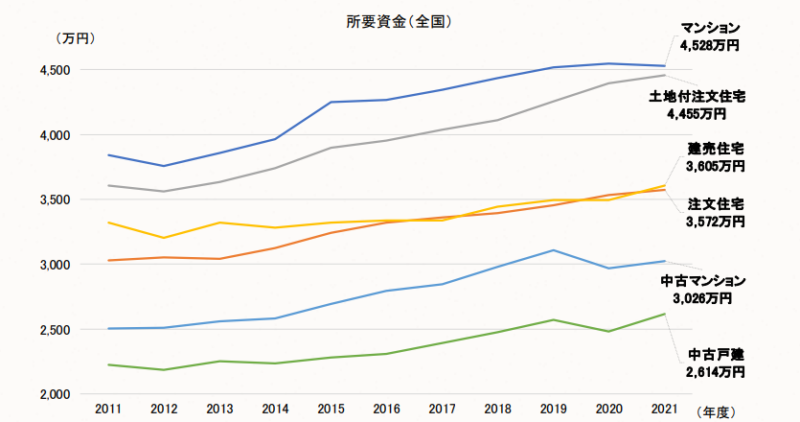

【平均額】住宅の種類別

全国の所要資金を表しているデータです!

・どの住宅も基本的に右肩上がり→年々高くなっている

・土地付注文住宅とマンションの購入費用は同じくらい

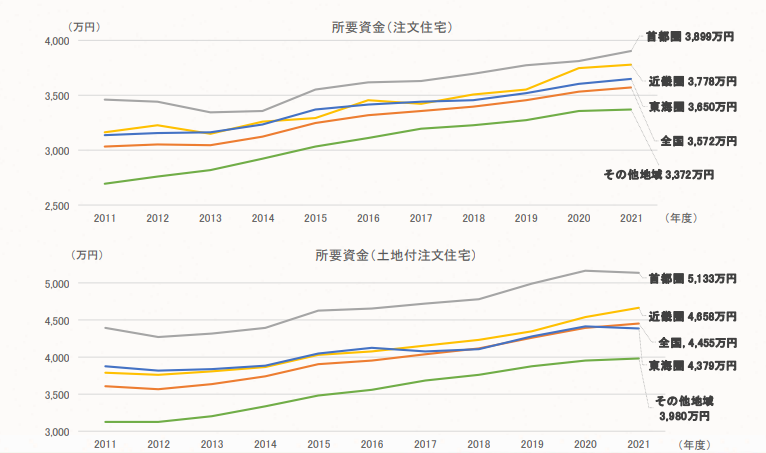

【地域別】注文住宅の取得資金

地域別の注文住宅の平均額データです。

上の段は、土地をすでに持っている人や建替住宅の場合です。

下の段は土地から購入する場合です。

地域差はありますが全国で見ると土地から注文住宅を購入する場合は4,500万円前後です。

地域差ももちろんありますが、やはり都市近郊の土地は金額が高いため、地域の差というよりも土地の金額の差が平均額の差になります。

いきなり4,500万円前後と聞くと「高い」という気持ちしか残らないかもしれませんが、家の金額を考える際は月々の返済額に置き換えることが重要です。

4,500万円を35年払い、金利0.65%の支払いに直すと、

①月々支払いのみだと

月々 119,820円

②ボーナス併用だと

月々 87,868円

ボーナス 191,944円

の支払額のイメージになります。

一般的に大都市圏や県庁所在地、政令指定都市での建築は土地の取得費用が平均よりも高いです。そのため、平均額よりも資金がかかります。

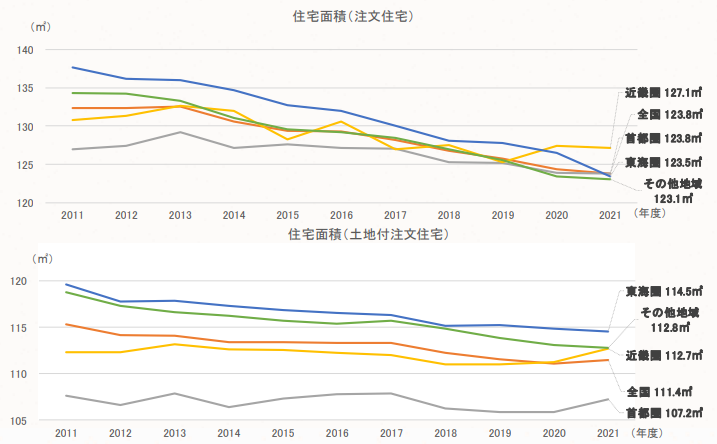

【地域別】平均の家の大きさ

平均の家の大きさは、注文住宅(建替などを含む)の場合だと約124㎡(37.51坪)です。

土地から購入される方の場合だと、約111㎡(33.57坪)です。

【地域別】坪単価の平均

平均でかかる金額と平均の住宅面積がわかると、平均の坪単価もわかります。

全国平均の注文住宅取得資金は 3,572万円

全国平均の住宅面積は124㎡(37.51坪)

3,572万円 ÷ 37.51坪 =95.22万円

坪単価は 95.22万円 になります。

ただ、上記の金額には建築する際の家に関係する諸経費もかかっていることに注意してください

建築する際の諸経費というのは、

・給水工事

・排水工事

・屋外工事

・電気工事

・地盤改良工事

・造成工事 など

を指します。地盤改良工事や造成工事は土地によって、差が大きい部分にはなります。

土地の状況や、配管などの距離によって差額は異なりますが、平均およそ 300万 ~ 500万くらいになります。

そのため、純粋な建物の費用は3,100万前後くらい。

税抜きに直すと、2,820万円

ここから坪単価に直すと、

2,820万円 ÷ 37.51坪 =75.17万円

建物の坪単価は約75万円前後くらいが相場となっています。

自分に合った返済額を考えよう

相場や平均のデータがわかったところで、ここから自分にあった金額をどう考えていくか紹介していきます。

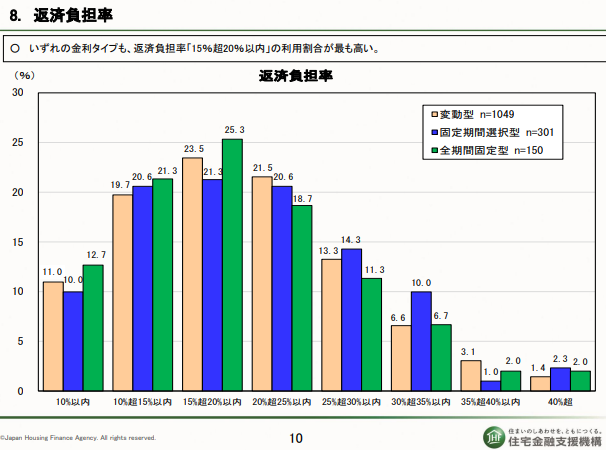

【データ】返済負担率と年収について

返済負担率とは自分の年収からローンに対して支払っている費用の割合のことを指しています。

【返済負担率】

年間のローン返済額 ÷ ご自分の年収 × 100

例えば。

・月々のローンの支払額8万円

・年収500万円

の場合だと、

8万円 × 12 =96万円(年間のローンの返済額)

96万円 ÷ 500万円 × 100 =19.2

返済負担率は 19.2 %ということになります。

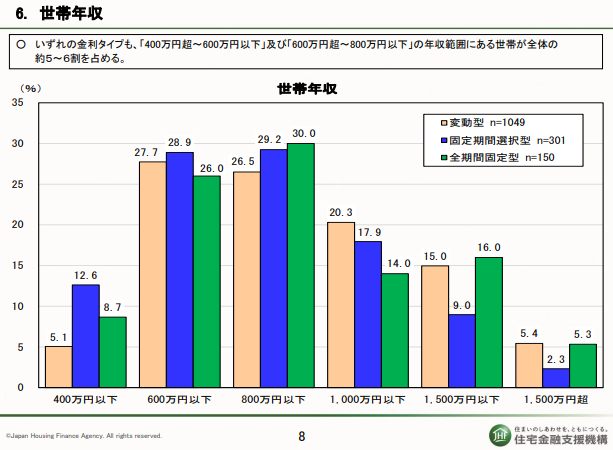

次は世帯年収のデータです。

世帯年収が400万 ~ 800万以下の世帯が一番多い世帯年収となります。

上記の表では、金利タイプで分かれていますが世帯年収が400万 ~ 800万の世帯が全体の5割から6割を占めています。

【2023年版】みんな住宅ローンどうしてるの?

・世帯年収で一番多い層は400万~800万=中央値は600万

・返済負担率の平均は19.2%

この2点から、月々支払額の一番多い金額は。

600万 × 19.2% ÷ 12 (月々返済に直す12)

=96,000

月々返済額の中央値は 96,000 円であることがわかります。

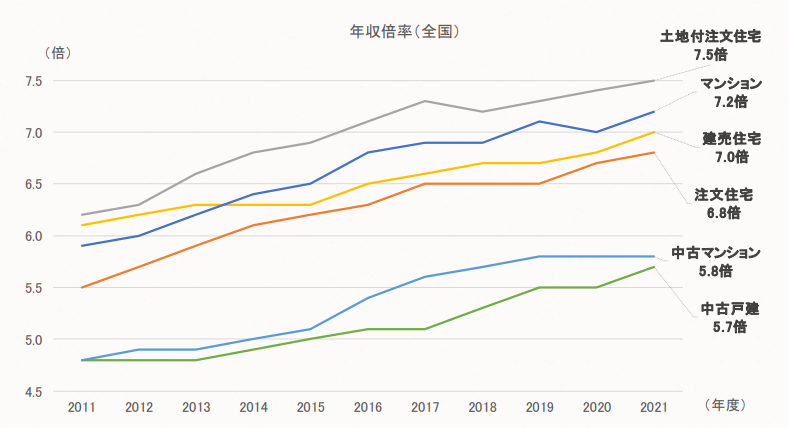

住宅ローンの金額は年収の7倍までって本当?

【データ】年収倍率について

年収倍率とは・・・住宅ローンの借入額は自分の年収の何倍かという目安の数字です。

例えば、

・住宅ローンの借入額 4,000万円

・自分の年収 600万円

4,000万 ÷ 600万 =6.66

年収倍率は約 6.7倍 ということになります。

・土地から購入する場合は、7.5倍

・建物だけの場合は、6.8倍

・建売住宅の場合、7.0倍

がみんなの年収倍率の平均になっています。

10年前の数字と比較すると、どの数字も倍率が1倍以上増えていることがわかります。

つまりは、ここ10年で年収分以上、家の取得費用が上がっていることがわかります。

現状、土地から取得される方で7倍に抑えられている方は少ないということになります。

【資金】固定費(維持費と光熱費)で考えよう

家づくりを考える上で重要になってくるものは、毎月支払うことになる費用=固定費です。

パターンを3つに分けて考えていきます。

想定としては、現在30代の夫婦で50年は生きていくという想定で考えた場合の計算です。

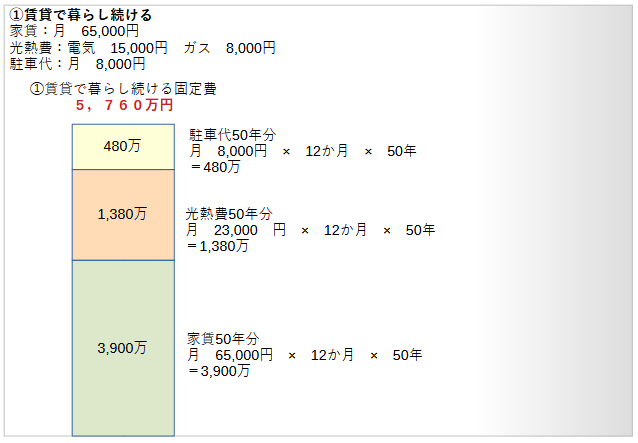

①賃貸で暮らし続ける

家賃:月 65,000円

光熱費:電気 15,000円 ガス 8,000円

駐車代:月 8,000円

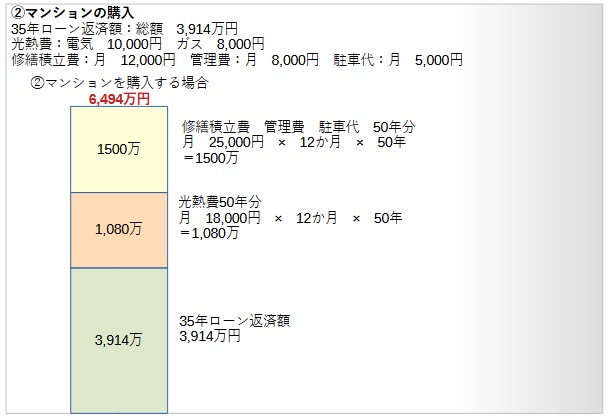

②マンションの購入

ローン 3,500万 (35年支払い 金利0.65%)

ローンの返済 月 93,194円 35年返済金額 3,914万円(利息込)

光熱費:電気 10,000円 ガス 8,000円

修繕積立費:月 12,000円

管理費:月 8,000円

駐車場代:月 5,000円

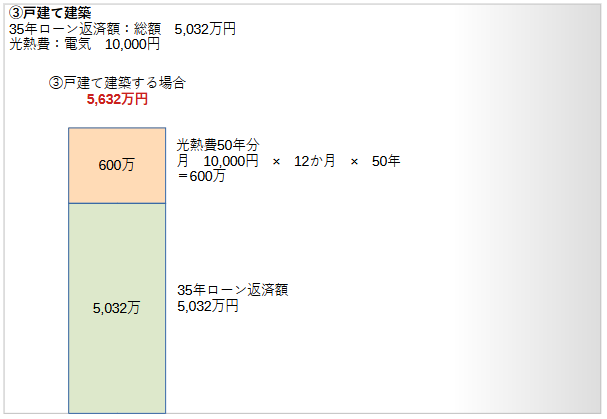

③戸建て建築

ローン 4,500万 (35年支払い 金利0.65%)

ローンの返済 月 119,820円 35年返済金額 5,032万円(利息込)

光熱費:電気 10,000円(オール電化で太陽光搭載という前提です)

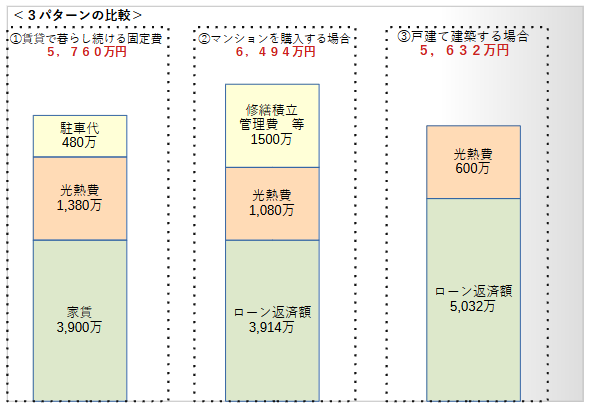

<3パターンのまとめ>50年間暮らす場合の固定費比較

①賃貸のまま暮らす・・・5,760万

②マンションで暮らす・・・6,494万

③戸建て建築・・・5,632万

・50年間生活する想定では、賃貸暮らしのままでも戸建てでも100万円前後の固定費の差額しかでない。逆に言うと、50年以上長生きするほど、賃貸暮らしは損をする。

・マンションが最も固定費が高い。諸経費(修繕積立費、管理費)の負担が重い

【資金】安ければ安い方が良い!?

3パターンで考えた場合、1,000万以上の固定費の差額は出ないことがわかってきました。「じゃ、できるだけ安い方がいいじゃん!」っと考えるのが普通です。

ですが、気をつけていただきたいのは、

・安く建てるお家

と

・安く住み続けることができるお家

は別の話になります。

つまり、

・外壁の種類や素材

・屋根や光熱費の水準

によって住んだ後のメンテナンスに差が出てきます。

住宅産業協議会 住まいのメンテナンススケジュール

家のメンテナンスで最もお金がかかると言われている部分は、外壁と屋根です。

外壁は塗り替え、屋根は防水シートの場合だと張り替え、瓦屋根だと取替え、などです。

残念ながらメンテナンスが全くないということはありえないです。

今後の家の素材で確実に抑えたい点としては、

・外壁、屋根の素材が何年持って、どのくらいの間隔でメンテナンスが必要か

・担当している住宅営業が言うメンテナンスと、住宅評議会が推奨しているメンテナンスに差がないか?

最初の金額が安くても、この2点を抑えないまま住宅購入すると、最初は安かったのに後になってから高いという状況になります。金額だけでなく、家の素材とメンテナンスについてはきちんと確認しておくことをおすすめします。

戸建てなのかマンションなのかといった状況や、将来的なメンテナンスを考えた時に、どこまでを含めた費用なのかによって住宅ローンは年収の7倍までといった内容は違ってきます。

ひとつの目安なだけであって、7倍以上だろうが以下だろうが家の仕様によって固定費が変わってきます。そうなると住宅ローンの年収倍率も当然変わってきます。

状況にあった予算の設定

【予算設定①】家にはずっと住む?

状況によって、メンテナンスよりも初期投資を重視する場合もあります。それは「ずっと住み続ける気がない場合」です。

・将来的に二世帯を予定していて、建替えを視野に入れて建築する。

・定年までは住んで、その後は状況に合わせて売却するか建替えるか判断する。

このような場合は、できるだけ初期投資の金額を重視すべき方になってきます。

ですが、注意していただきたい点は将来に建替えるにしても、年配になってから住宅ローンを再度組むことは難しくなります。

そのため、現在の住宅ローンを払いながら将来のための住宅資金を貯蓄していくという、実質的に二重ローンと同じ状況になります。

将来的な固定費の総額という点で見ると、判断を後にすればするほど費用は高くなってきます。

その状況を考えの中にいれても、ご自分の状況的に「ずっと住み続けることを考えない住宅建築」と判断できるのであれば、メンテナンスを重視せずに、初期投資の額を重視するべきだと考えられます。

【予算設定②】土地は資産?

もうひとつの考え方として、将来的に売却を考えている方にとっては「土地は資産」としてとらえる考え方もあります。つまりは、土地代のローンは積立貯金と同じとする考え方です。

現在、お金の価値はどんどん下がっていっている状況(インフレーション)の時代なので、現金で持ち続けるより不動産に資産化したほうが賢い選択です。その考え方で見れば、「土地は資産」という考え方は間違ってはいません。

間違ってはいないのですが、前提とする方向性によって変わってきます。

①建築した建物を解体して、将来的に売却を想定する土地

「土地は資産」の考え方になります。そのため、住宅ローンの中の土地代は積立貯金と同じ意味合いになってきます。「土地は資産」として考えると、ローンの金額として考えるのは建物の部分になってきます。

②ずっと住むことを前提に考えている場合

「土地は資産」の考え方とは違います。「家を建築して売却を想定していない土地」は「資産」ではなく「建築地」としての性格がメインになります。将来的に「相続資産」としては残せますが、「土地を売却する」=「自分の住む場所をなくす」ことと同じことになるので「資産」としては考えられません。

【予算設定③】光熱費との比較

今のお家の仕様は光熱費を含めているのかどうかも違いになってきます。

<代表的な設備の違い>

・太陽光パネル

・蓄電池

・エコキュート

・エネファーム

などです。

ある程度の着工棟数がある会社であれば、仕様の違いによる光熱費の目安を提示してもらえます。光熱費の違いも含めて予算設定することが重要です。

もちろん太陽光パネルの種類や蓄電池の容量によっても変わってきますが、その点は設備のお話になるのでまた別のページにて説明しています。

<設備の違いについて>

今回は予算の設定についてなので、住宅取得費用と光熱費(水道代はかかるので、水道代は光熱費とは別に扱います。)の比較をしていきます。

【例】

①住宅取得費用 2,500万円 ガス代 10,000円 電気代 10,000円

②住宅取得費用 3,000万円 太陽光パネル・蓄電池込 電気代かからない想定

この①と②はどちらが固定費が安くなるでしょうか?

①住宅取得費用 2,500万円(35年ローン 金利0.65%)

・月々返済費用 66,567円

・ガス代 10,000円

・電気代 10,000円

合計固定費 86,567円

②住宅取得費用 3,000万円(35年ローン 金利0.65%)

・月々返済費用 79,880円

・ガス代 0円

・電気代 0円

・太陽光設備維持費 833円

(パワーコンディショナーの交換費用として1年間で1万円、月に833円)

・蓄電池設備維持費 2,777円

(30年で本体買換える想定で100万円、月に2,777円)

合計固定費 83,490円

答えは②になります。

以上のように住宅ローンの額だけではなく、光熱費の水準を含めた固定費の算出が予算設定の場合には重要になります。

今の時代は、電気代の値上がりが止まりません。

そのような今後の電気リスクを考えると、個人的には発電の設備は合った方が今後の時流には乗れると考えています。

具体的な予算の設定

では実際に住宅ローンの予算の設定どうするのがいいのか?っという点について触れていきます。

【STEP1】現在の固定費の分別をする

・住居費

・光熱費(ガスと電気、灯油代)

・住居用諸経費(管理費など)

に分類していきます。

【STEP2】住居の種類に分けて合計額を出していきます。

①電気代はかかるけれども初期投資を抑える場合→住居費と住居用諸経費の合計額

②電気代かからない設備も含めた住居にする場合→固定費全体の金額

【STEP3】月々の返済額からローンの金額の目安を計算する。

計算する際にはこちらの計算シミュレーションが便利です。

(住宅金融支援機構 フラット35 の計算機能へ)

上記の計算で算出できる数字が具体的な住宅ローン額となります。

返済期間については、最長で70歳までにして考えます。現在40代以下の方たちは将来は70歳まで働く世の中になるでしょう。もちろん短く考えられることに越したことはありませんが、現実的に現在の建築費水準で短い年数にしていって、まともな水準の建築ができなくなります。

「安物買いの銭失い」になるくらいであれば、最初から現実的な数字の目線を知ることが重要です。

予算の把握まとめ

・土地付注文住宅の全国平均額は約4,500万円、平均の家の広さは約33.5坪、坪単価は75万前後

・住宅ローンの返済負担率の平均は19.2%、月々返済額は 96,000円

・住宅ローンの金額を年収の7倍にするという考え方はあてにならない

・建築費用が安い家だけを考えると維持費や光熱費が高くなり、結果的にコストが高くなる場合もある。

・重要なのは、電気代、メンテナンス代を含めた固定費全体の金額を考える

・将来の方向性、「ずっと住む家なのかどうか」によって、「土地を資産として考える」かどうかが分かれてくる。