住宅ローン減税ってよく聞くけど、そもそも何?

住宅ローンを組むことで税金が戻ってくる制度のことです。2024年から世帯構成や家の種類によって、減税が受けれるかどうか変わるようになります。自分がどのくらいの住宅ローンでお得になるか確認しましょう。

住宅ローン減税とは、住宅ローンの残高に応じて税金が減る仕組みのことです。

2年の周期で制度が改訂されているため、住宅ローンを組む予定の方は確認しておかないと損をしてしまいます。

まずは現在の住宅ローン減税がどのような制度なのか把握して、今の制度をうまく利用しましょう!

このページを読むと住宅ローンの特徴である「団体信用生命保険」と家族状況に合わせた繰上げ返済についても理解できます。繰上げ返済は他の保険とも関わりが深くなってきます。

一番お得な対策は、一人ひとりによって変わってきます。お得な対策を知りたい方は、プロの第三者からのアドバイスが重要です。

住宅ローン減税の概要

そもそも住宅ローン減税って何?

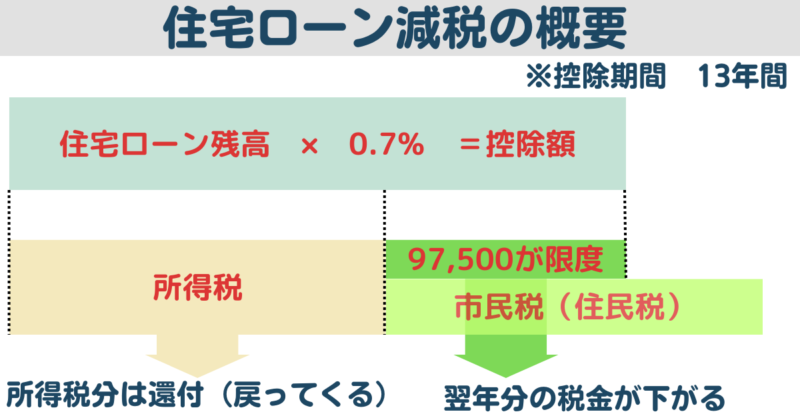

「住宅ローン減税」や「住宅ローン控除」と呼ばれていますが、正式には「住宅借入金等特別控除」です。毎年の住宅ローン残高の割合に応じて、各年分の所得税額が控除される仕組みです。

細かな制度の内容や呼び方は変更されていますが、始まりは昭和47年の「住宅取得控除制度」が発端になっています。日本では50年以上も続いている制度で、今後いきなりなくなることは考えにくいです。っというよりも、政府側からしたら怖くて辞めれないっというのが本音です。

政府が2年ごとに住宅関連についてテコ入れできる特徴的な制度です。今回の住宅ローン減税は、

・省エネ住宅を推進したい

・子育て、若者世帯を応援したい

という、政府の思惑が見える制度になっています。

2024年現在の住宅ローン減税の概要

(2024年1月1日時点の内容です)

考え方は、

住宅ローン残高 × 0.7% =控除額

になります。

控除額という言葉が難しいですが会社員として給与をもらっている場合、毎月のお給料から所得税が引かれています。引かれた所得税が戻ってくることが控除と同じです。

結果として年末に控除額分の所得税が還ってきます。また、所得税だけで控除しきれなかった分は¥97,500分までの住民税が翌年下がります。

気を付けなければいけない点は、払っていない分の税金は還ってきません。

今までは住宅ローンの残高しか関係ありませんでしたが、2024年以降入居する世帯によっての条件が追加されました。

<2024年追加された世帯条件>

①一般世帯(子供もいなくて、夫婦とも40歳以上の世帯)

②「子育て世帯 か 若者夫婦世帯」

※子育て世帯=19歳未満の子どもがいる世帯

※若者夫婦世帯=夫婦いづれかが40歳未満の世帯

また家の種類についても、「省エネ基準」に従って4種類に分類分けがされました。

<省エネ基準による4つの分類分け>

①「認定長期優良住宅」「認定低炭素住宅」・・・断熱性能等級5以上、一次エネルギー消費量等級6以上で脱炭素化の基準を大幅に上回っている住宅

②「ZHE水準省エネ住宅」・・・外壁や窓などの高断熱化に加えて、一次エネルギー消費量を省エネ基準から20%以上省エネルギー化した住宅

③「省エネ基準適合住宅」・・・政府が決めた省エネ水準に適合した住宅

④「その他の住宅」・・・上記にあてはまらない住宅 または エネルギー計算自体を考えていない住宅

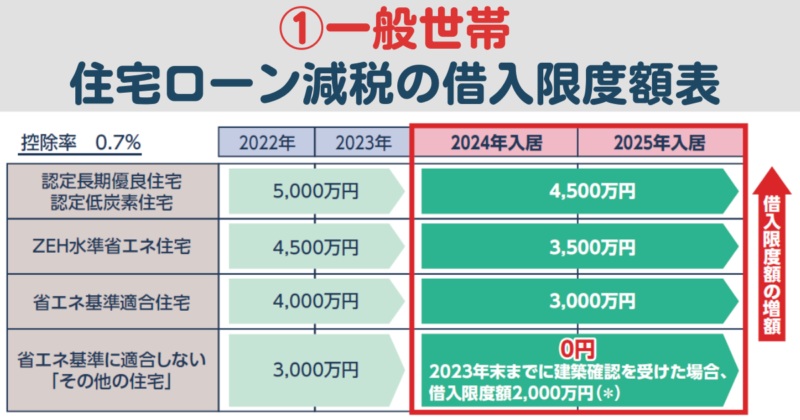

①一般世帯(子供もいなくて、夫婦とも40歳以上の世帯)

国土交通省ホームページより抜粋:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

<一般世帯の借入限度額>

①「認定長期優良住宅」「認定低炭素住宅」・・・4,500万

②「ZHE水準省エネ住宅」・・・3,500万

③「省エネ基準適合住宅」・・・3,000万

④「その他の住宅」・・・0円(なし)

上の図が一般世帯(子供もいなくて、夫婦とも40歳以上の世帯)の方にとっての住宅ローン減税表になります。住宅の省エネ性能に応じて借入限度額が変わります。

2024年入居する方から、「その他の住宅」に対して住宅ローン減税が利用できなくなりました。(2023年中に建築確認を受けていた場合は例外です。)

省エネに対する意識が政府も強くしているため、条件がかなり厳しくなっていますね。

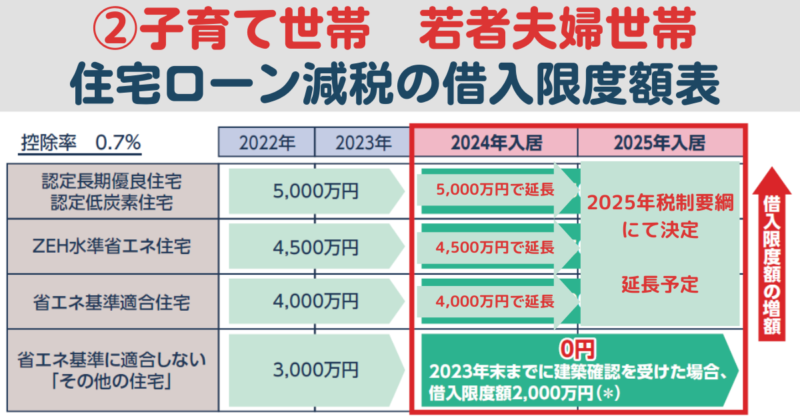

②子育て世帯 か 若者夫婦世帯

<子育て世帯・若者夫婦世帯の借入限度額>

①「認定長期優良住宅」「認定低炭素住宅」・・・5,000万

②「ZHE水準省エネ住宅」・・・4,500万

③「省エネ基準適合住宅」・・・4,000万

④「その他の住宅」・・・0円(なし)

国土交通省ホームページより抜粋:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

上の図が「子育て世帯 か 若者夫婦世帯」にとっての住宅ローン減税表になります。こちらも住宅の省エネ性能に応じて借入限度額が変わります。

世帯によって住宅ローン減税が変わることが、2023年12月14日時点の令和6年度税制改正で発表された内容です。以前の情報から変更されている内容ですので、ご注意ください!

※子育て世帯=19歳未満の子どもがいる世帯

※若者夫婦世帯=夫婦いづれかが40歳未満の世帯

2025年以降の制度についてはまだはっきりと概要が出ていませんが、2025年の税制大綱に延長する方針が示されているためほぼ延長されると考えてよいでしょう。

住宅ローン減税の受けれる限度額が、【世帯】と【家の種類】によってかなりの差が出る制度になりました。

いくら所得税払ってる?

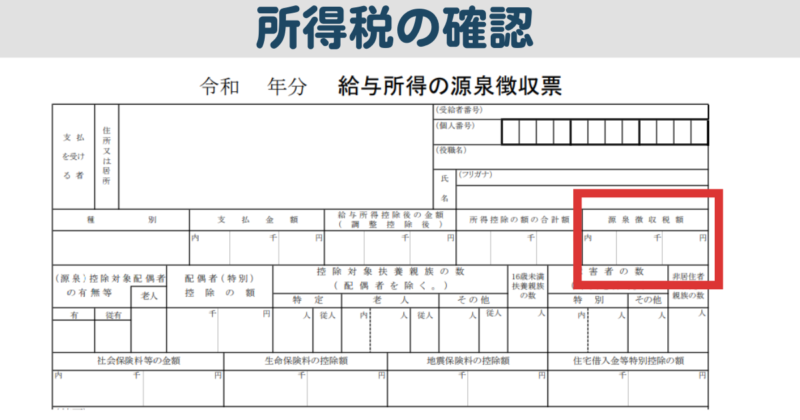

住宅ローン減税の限度額が多ければ多いほど良さそうに思えるかもしれませんが、実際に自分がいくらくらい所得税を払っているか把握していない方は改めて源泉徴収票を確認してください。

上の図の「源泉徴収税額」が会社員の方にとっての所得税です。ちなみに源泉徴収とは、会社が毎月の給料から天引きして代わりに払っていた税金のことです。

給与収入が二か所以上の方や、副収入がある方、自営の方などは確定申告を行っているはずです。そのような方は確定申告の書面を確認すれば所得税がわかります。

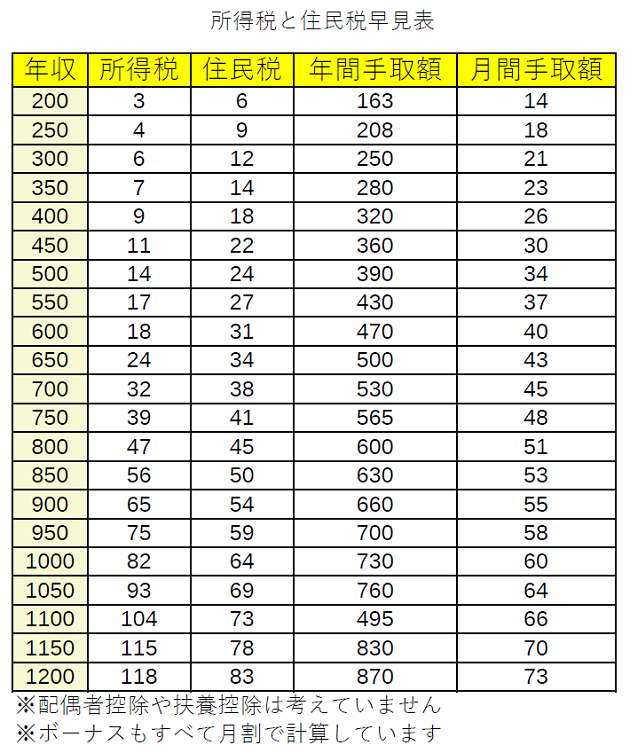

配偶者控除や扶養控除などを考えていないですが、源泉徴収がお手元にない方は早見表でどのくらいかだけ確認しましょう。

早見表でご覧いただくとわかりますが、住民税は大抵の方が住宅ローン減税の枠である97,500円以上払っているため考える必要はありません。

また、年収1,000万以上の方も住宅ローン減税だけで所得税をすべて取り戻すことは不可能なため考える必要はありません。

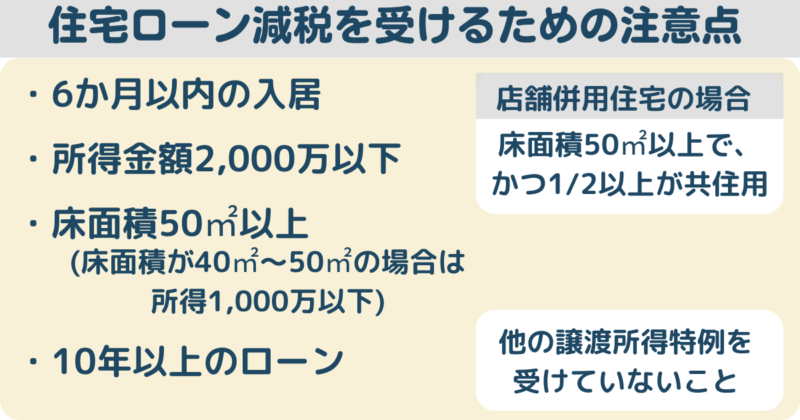

住宅ローン減税を受けるための注意点

住宅ローン減税を受けるためには、その要件を満たしていないと受けれません。

まずは前提として、2024年からは「省エネ基準に適合しないその他の住宅」ですと住宅ローン減税は受けれません。

それ以外の代表的な注意点は4点です。

①新築後6か月以内の入居であること。

引っ越すのが遅くなりすぎてしまうのはダメだということです。

(あまりにも遅くなりすぎてしまうと、借家など別の利用の可能性があるため)

②所得金額が2,000万以下であること

収入と所得は別のものですが、収入の方が所得よりも多いです。

そのため、収入が2,000万以下であれば所得も2,000万以下です。

収入が2,000万以上の方は所得計算をしっかりと算定する必要があります。

所得計算はこちらのシミュレーションから

③床面積が50㎡以上であること

登記簿に記載されている床面積です。

注意点としては、住宅会社によっては「施工面積」という表現をする会社があります。

しかし、「施工面積」と「床面積」は別の物ですので注意しましょう。

④住宅ローンの年数が10年以上であること

返済年数が10年以上であることが条件です。

若い若年層の方にはあまり関係がないとは思いますが、年配層の方で定年までの住宅ローンなどを考えた場合に関係してきます。

そもそも13年間住宅ローン減税が受けれるため、できるだけ長く組んでおいて13年間の住宅ローン返済額を抑えた方が得になります。

⑤そのほかの細かな要件

それ以外にも細かな要件があります。

関係ある方は、

・店舗併用住宅(お店と自宅)の家の場合

・家を建築した前後2年間の間に他の譲渡所得特例を受けている場合

・勤務先(会社)からの借入金の場合

上記の場合は、細かな要件も増えてきて個別的な相談が必要です。

ローンの話を進める前に所轄の税務署に相談して確認をおすすめします。

具体的な計算方法

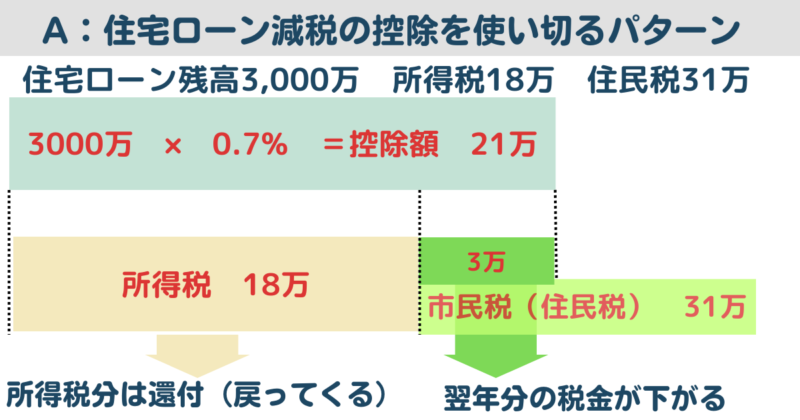

A:住宅ローン減税の控除を使い切るパターン

住宅ローン残高:3,000万

年収600万前後→所得税18万、住民税31万

控除額:3,000万 × 0.7% = 21万

所得税控除分:18万(21万 - 18万 =3万)

住民税控除分:3万

所得税分18万円が還付されて、翌年の住民税が3万円分安くなります。

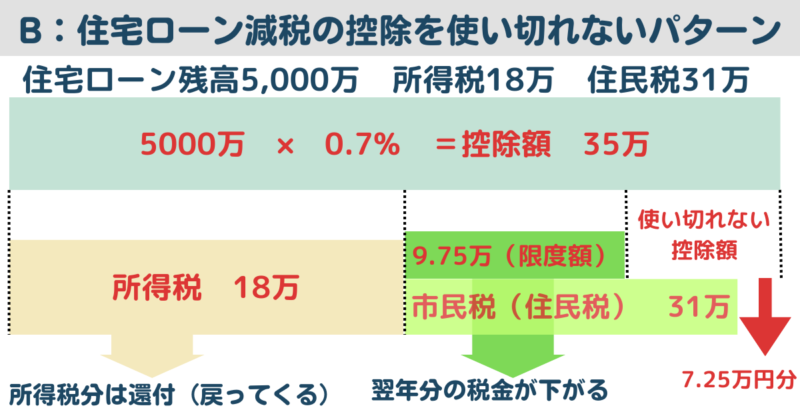

B:住宅ローン減税の控除を使い切れないパターン

住宅ローン残高:5,000万

年収600万前後→所得税18万、住民税31万

控除額:5,000万 × 0.7% = 35万

所得税控除分:18万(35万 - 18万 =17万)

住民税控除分:9.75万(住民税は97,500円が上限となる)

使い切れていない控除額:17万 - 9.75万 =7.25万

所得税分18万円が還付されて、翌年の住民税が9.75万円分安くなります。

控除可能額が残っていて、7.25万円分は使い切れていないこととなります。

住宅ローン減税のお得な利用方法

住宅ローン減税の概要と具体的な控除額の計算ができるようになったあとは、制度をお得に利用する方法について伝授します。

住宅ローンを把握しているファイナンシャルプランナーでは常識ですが、住宅営業や銀行員はあまり意識していない点です。ご自分にとってどのような借り方が一番得なのか考えていきましょう。

住宅ローン減税と利息、団体信用生命保険の関わり

住宅ローン減税の限度額を増やすためには、借りる額を増やせば限度額は増えます。けれども、借りる額が増えるともちろん利息が増えるので、銀行から貸してもらう際の金利が重要になってきます。

現在の住宅ローン減税の減税率は0.7%です。

そのため、住宅ローンの金利が0.7%よりも高いのであれば借りれば借りるほど利息の方が高くなっていきます。

住宅ローン減税と利息のシミュレーション例

① 借入額3,000万 借入年数35年 金利0.75%の場合

35年借り続けた時の支払い利息

¥4,118,671

13年間で受けることができる住宅ローン減税額

¥2,235,984

②借入額3,500万 借入年数35年 金利0.75%の場合

35年借り続けた時の支払い利息

¥4,805,178

13年間で受けることができる住宅ローン減税額

¥2,608,650

①と②の利息差額

A:¥686,507

①と②の住宅ローン減税差額

B:¥372,666

借入額の計算は以下のシミュレーションをご利用ください。

単純に利息と減税額だけで比較すると、金利が0.7%よりも高いと利息額のほうが上回ってしまいます。利息だけ考えると、借入額をできるだけ少なくした方が損をしないように思えます。

けれども、住宅ローンのひとつの特徴として「団体信用生命保険」という生命保険がセットでついてきます。こいつがとっても優秀な保険です。

住宅ローンを返済している方(債務者)が亡くなった時や高度障害になって働けなくなった場合に、住宅ローンの残りを代わりに払ってくれる保険です。生命保険の仲間なのですが住宅ローンとセットになっているため、保険代が利息の中にセットされています。

役割としては、掛け捨ての定期生命保険と同じです。

この団体信用生命保険とのセットで考えた時に、単純な利息だけの問題ではなくなってきます。

<団体信用生命保険を掛け捨ての生命保険と比較した場合>

35歳男性 20年間定期生命保険 500万の死亡補償

をつけようとした場合、保険会社の差もありますが平均で月々2,000円前後かかります。

この保険を20年間掛け続けると考えると、

2000円 × 12ヶ月 ×20年 = 48万円

になります。

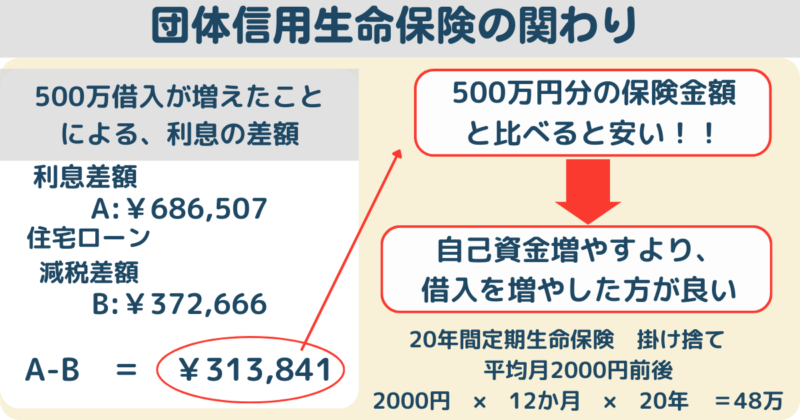

500万円借入を増やした時の利息の差額が約31万円ですので、

生命保険に入ることと比較すると、団体信用生命保険の方が断然コスパに優れた保険です。

保険のコスパを考えると掛け捨ての保険に入るくらいなら、自己資金額を減らして住宅借入額をその分増やした方が得になるということです。

団体信用生命保険と繰り上げ返済

団体信用生命保険は非常にコスパが良い保険であります。けれども、もちろんデメリットがあります。

それは、住宅ローンのための保険ですので、住宅ローンの残額が少なくなるほど、保険の適用額も少なくなっていくことです。

その点で考えると、繰り上げ返済についてもどのようなタイミングで行うべきか変わってきます。

ちなみに1番損をする繰り上げ返済方法は、

「まとまったお金ができたら何回も繰り上げ返済を繰り返すこと」

手数料もかかり、なおかつ保険も考えていない1番もったいない返し方です。まぁ、銀行は儲かるので嬉しいかもですが。。。

これも実際パターンで考えてみるとわかりやすいです。

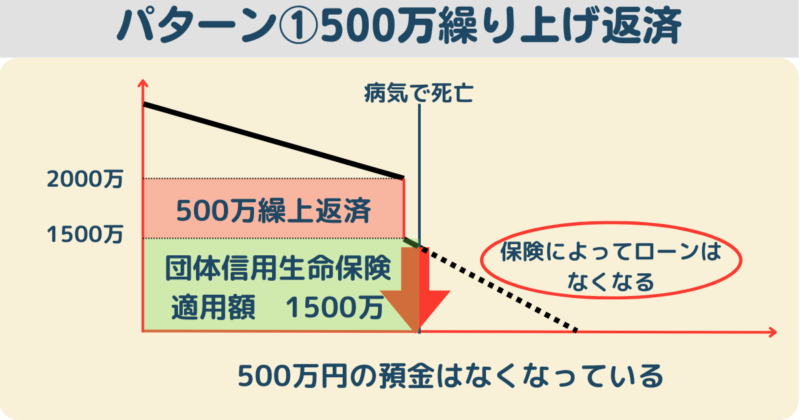

<①現在の預金が500万、住宅ローン残高が残り2000万円で500万繰り上げ返済>

住宅ローン残高が1500万になるが、その後に病気になって死亡すると、

団体信用生命保険の適用額は1500万。

手元の預金は使ってしまったので、0円

家族に預金を残せないで亡くなってしまうことになります。

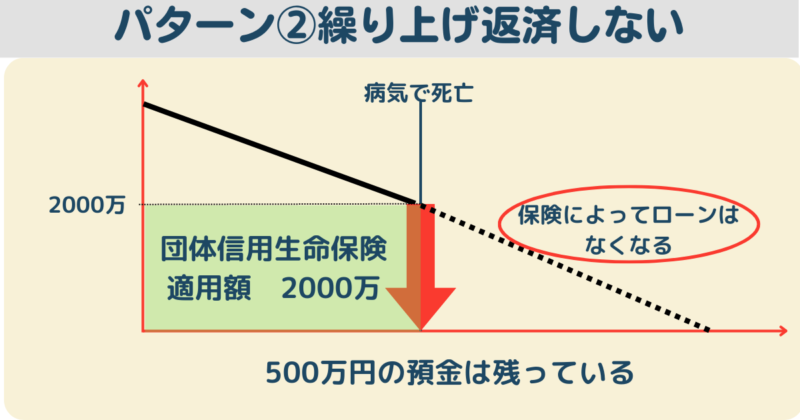

<②現在の預金が500万、住宅ローン残高が残り2000万円繰上げ返済はしていない>

そのような状況で亡くなってしまった場合、団体信用生命保険の適用額は2,000万円です。

そして手元資金は500万円残っているので、家族に500万円は残しておけます。

もちろん、自分がいつ死ぬかや団体信用生命保険がいつ使えるかなどは誰にもわかりません。

そのためにも、繰り上げ返済をする時期やタイミングも最初からしっかりと考えておくべきです。

今回のケースでは、銀行に500万円預けたままの状態で考えていますが、現在は銀行に預けていてもお金は増えません。

そのため、もっと上手く住宅ローンの繰り上げ返済を利用したいと考える方は、保険利用とのセットを考えて住宅ローンの繰り上げ返済計画を考えていきましょう。

保険利用と住宅ローンの計画

保険のことを考えるためには、家族状況が1番重要になってきます。今回の保険利用に関してはあくまでも一例です。

実際には、家庭ごとに必要な対応は変わってきます。お得に住宅ローンを利用したいという方は住宅ローンと保険をセットで相談した方がよいでしょう。

ちなみに住宅会社からの紹介先のファイナンシャルプランナーや資金相談はおすすめしておりません。

理由は高い確率で住宅会社と繋がっているからです。

住宅会社から紹介してもらっているので、ファイナンシャルプランナーさんも素直なアドバイスができないことが多くなります。

そのためにも、住宅会社などと関係のないあなたにとっての中立的に考えてくれる会社と相談しましょう。

そのような面でもオンライン相談が安心できます。

<現在の家族構成のサンプル>

お父さん:35才

お母さん:32才

お子様第一子:2才

お子様第二子:0才

の4人家族

現在の預金は500万

お父さんは60才で定年退職予定

お母さんはパート勤務

このようなご家族構成の場合、繰り上げ返済と同時に考えなければいけない内容として、

①お子様の教育資金

②退職後の老後資金

この2点を考えなければいけません。

①お子様の教育資金が1番かかってくるのは

第一子が18才になって大学入学してから、第二子が大学卒業する22才までの期間

今から16年後〜22年後のタイミングです。

②退職後の老後資金については、退職金がどの程度かにもよりますが、夫婦2人で持ち家を持っている想定で最低でも2000万は欲しいところ。お父さんが現在35才なので、60才の定年退職を考慮するとあと25年後のことです。

とは言っても、お父さんが健康でいるならば今後は再雇用で70才まで働く世の中になっていきます。そのため、優先順位はまずは①の教育資金です。教育資金であまりが出た場合に老後資金として、再度運用を考えればいいでしょう。

そのため、目先で考えなければならないのは

・16年後の第一子の大学入学時に積立の役割もあって、

・お父さんが亡くなってしまった時に、教育資金を確保できる生命保険であること

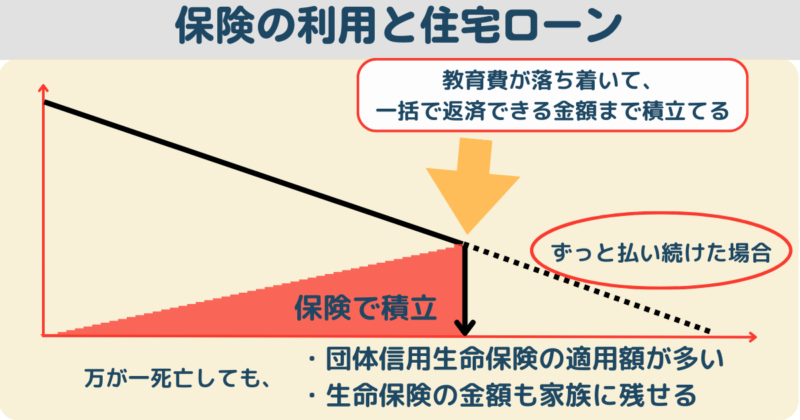

が重要です。そして教育資金以上の積立が残せられれば、住宅ローンを一括で返済できるところまで積立て額を増やしていきます。

一括で繰上げ返済できる資金を積み立てることができれば理想的です。

具体的な保険商品の紹介は、保険業法的に行えませんが、一例では以下のような考え方で保険と住宅ローンを利用します。

上記のご家族構成で、現在の預貯金があるご家族には

①一時払終身保険(円建で持っていても増えないので、外貨建ての方が良いでしょう)

役割:最初にまとまったお金を預ける。万が一亡くなった時には預けた以上のお金が生命保険として残せる。また、基準利率によって毎年預け入れたお金が増えていくシステム。存命であれば、増えたお金を好きなタイミングで解約して利用できるタイプ

②毎月一定額を積み立てていく個人年金

支払いに余裕があれば、上記の終身保険とは別に個人年金もおすすめです。上記のご家族構成であれば、退職金を増やす目的と健康な場合に住宅ローンを繰り上げる目的の年数に設定するべきです。お父さんが35才で60才での退職を目指すのであれば、25年後の取り崩しを視野に始めてみるべきでしょう。

二つの積立と万が一の際の教育資金として保険を利用します。

そして、健康で長生きしてご家族にとっての教育資金の懸念が亡くなったタイミングに繰り上げ返済をしていきます。上記のご家族構成であれば、理想的には25年後に一括繰り上げ返済できるシナリオを考えていきます。

2024年住宅ローン減税の概要とお得な利用方法 まとめ

●2024年現在の住宅ローン減税の概要

住宅ローン残高 × 0.7% =控除額

<2024年追加された世帯条件>

①一般世帯(子供もいなくて、夫婦とも40歳以上の世帯)

②「子育て世帯 か 若者夫婦世帯」

※子育て世帯=19歳未満の子どもがいる世帯

※若者夫婦世帯=夫婦いづれかが40歳未満の世帯

<一般世帯の借入限度額>

①「認定長期優良住宅」「認定低炭素住宅」・・・4,500万

②「ZHE水準省エネ住宅」・・・3,500万

③「省エネ基準適合住宅」・・・3,000万

④「その他の住宅」・・・0円(なし)

<子育て世帯・若者夫婦世帯の借入限度額>

①「認定長期優良住宅」「認定低炭素住宅」・・・5,000万

②「ZHE水準省エネ住宅」・・・4,500万

③「省エネ基準適合住宅」・・・4,000万

④「その他の住宅」・・・0円(なし)

世帯によって住宅ローン減税が変わることが、2023年12月14日時点の令和6年度税制改正で発表された内容です。以前の情報から変更されている内容となっています。

<住宅ローン減税を受けるための注意点>

①新築後6か月以内の入居であること。

②所得金額が2,000万以下であること

③床面積が50㎡以上であること

●住宅ローン減税のお得な利用方法

住宅ローンとセットでついてくる保険=「団体信用生命保険」

団体信用生命保険がコスパに優れた保険です。

保険のコスパを考えると掛け捨ての保険に新たに入るくらいなら、

自己資金額を減らして住宅借入額をその分増やした方が得になります。

だから・・・

「保険は住宅ローンとセットで考えることが重要です!」

保険利用とのセットを考えて住宅ローンの繰り上げ返済計画を考えていきましょう。

住宅ローンを一括で返済できるところまで積立て額を増やしていき、一括で繰上げ返済できる資金を積み立てることができれば理想的です。

第三者のプロの目線からアドバイスを受けることが非常に重要です。

できれば住宅ローンのことに精通しているファイナンシャルプランナーさんがおすすめです。

地元の保険屋さんなどでも良いですが、地元の保険屋さんと住宅会社が提携しているケースもあります。保険屋さんが住宅会社に

「お客さん紹介したら契約金の○○%がマージンとなる」

ような提携をしています。

だから、地元の保険屋さんの場合は住宅会社と切り離して相談した方がよいです。

間違っても住宅会社と繋がっている業者との相談はしない方が良いです。

中立的な意見にはなりませんからね。

今回は住宅ローン減税の概要と、ローンの払い方についての説明でした。

数字が多くて面倒くさい内容も多いかもしれません。

けれども、住宅ローンは長年付き合っていくローンとなるため後悔しないためにもしっかりと考えていきましょう!

ではでは。